English

ภาษาไทย

Español

Português

한국어

简体中文

繁體中文

Tiếng Việt

Bahasa Indonesia

Монгол

ئۇيغۇر تىلى

العربية

Русский

हिन्दी

简体中文

取引

取引

取引商品

FX

コモディティ

株価指数

米国株

ETF

取引関連

取引口座

レバレッジ・証拠金

入出金

CFD配当金

流動性サービス

フィンテック

取引ツール

EBC App

MT4 ダウンロード

MT5 ダウンロード

PAMM

分析ツールとインジケーター

オーダーフローツール

市場分析

トレードアカデミー

EBCについて

EBCについて

EBCについて

WHY EBC

受賞歴

サステナビリティ

EBC ニュース

お知らせ

パートナー

FCバルセロナ

オックスフォード大学

パートナープログラム

サポート

公式チャンネルの認証

キャンペーン

コピートレード

公式チャンネルの認証

FCAアカウント

口座開設

ログイン

简体中文

English

ภาษาไทย

Español

Português

한국어

简体中文

繁體中文

Tiếng Việt

Bahasa Indonesia

Монгол

ئۇيغۇر تىلى

العربية

Русский

हिन्दी

学習センター

取引用語集

金融知識

マーケットレジェンド

オンラインウェビナー

マーケット研究

グローバルフォーカス

テクニカル分析

分析レポート

マーケットジャーナル

取引ツール

取引ソフトウェア

オーダーフロー

EAツール

取引計算機

経済カレンダー

取引用語集

金融知識

マーケットレジェンド

オンラインウェビナー

グローバルフォーカス

テクニカル分析

分析レポート

マーケットジャーナル

取引ソフトウェア

オーダーフロー

EAツール

取引計算機

経済カレンダー

学習センター

取引用語集

金融知識

マーケットレジェンド

オンラインウェビナー

マーケット研究

グローバルフォーカス

テクニカル分析

分析レポート

マーケットジャーナル

取引ツール

取引ソフトウェア

オーダーフロー

EAツール

取引計算機

経済カレンダー

すべて

FX

貴金属

エネルギー

株式

インデックス

ファンド

経済

中央銀行

その他

GE株の第1四半期決算:サービス部門の成長は、ニュースによる売り圧力に歯止めをかけられるか?

2026-04-20

GE株の第1四半期決算:4月21日の発表を前に反発基調。サービス部門の成長、LEAPの生産量、そして2026年の業績見通しが実際の反応を左右する可能性がある。

ASTスペースモバイル(ASTS)株価の下落:なぜブルーバード7号打ち上げ時の異常事態を受けて下落したのか?

2026-04-20

ASTスペースモバイル(ASTS)株価の下落――ブルーバード7号が低軌道に入ったことで、AST SpaceMobileの2026年の展開計画における実行リスクが高まり、ASTS株に注目が集まっている。

Netflix株価の急落:時間外取引で9%下落、WBD手数料が問題にならなかった理由

2026-04-17

Netflix株価の急落は、決算発表後9%下落したが、これは投資家が28億ドルのWBD手数料を無視し、第2四半期の業績見通しの弱さと利益率の低下に注目したためだ。

KRW/USD為替の回復を受け、WGBIの資金流入がウォンの反発を強める中で下落した。

2026-04-16

KRW/USD為替の回復(すなわちウォンの反発)が、WGBIからの資金流入、オプション取引のポジション調整、堅調な輸出によって強められたことを受け、USD/KRWは下落した。

S&P500最高値の更新:原油、利回り、そしてテクノロジーの連鎖を解説

2026-04-16

S&P500最高値の更新は、原油価格ショックの沈静化、安定した米国債利回り、そして指数を押し上げるのに十分な力強いハイテク企業の業績という、明確な連鎖反応を反映している。

オールバーズ(BIRD)株価の急騰、ブランド売却と5000万ドルの資金調達後のAI戦略転換で

2026-04-16

オールバーズ(BIRD)株価の急騰は、5000万ドルのAI事業への転換、ブランド資産の売却、そして5月18日の株主投票によって同社の将来像が一新されたことを受けて生じている。

ロシア経済の状況が減速見通しの中、市場の混乱に耐えた通貨もある。

2026-04-15

ロシア経済の状況は減速見通しで、財政難の中で成長は鈍化し、エネルギーの流れの変化がヨーロッパの様相を一変させ、インフレと政策の不確実性の下で通貨格差は拡大しています。

イオンキュー(IONQ)株価の急騰理由とは?NVIDIAの貢献もあるが、DARPAが主導した。

2026-04-15

イオンキュー(IONQ)株価の急騰は、DARPAとの新たな契約と量子ネットワークの進展を受けて急騰し、NVIDIAに関するニュースは業界全体の勢いをさらに高めた。

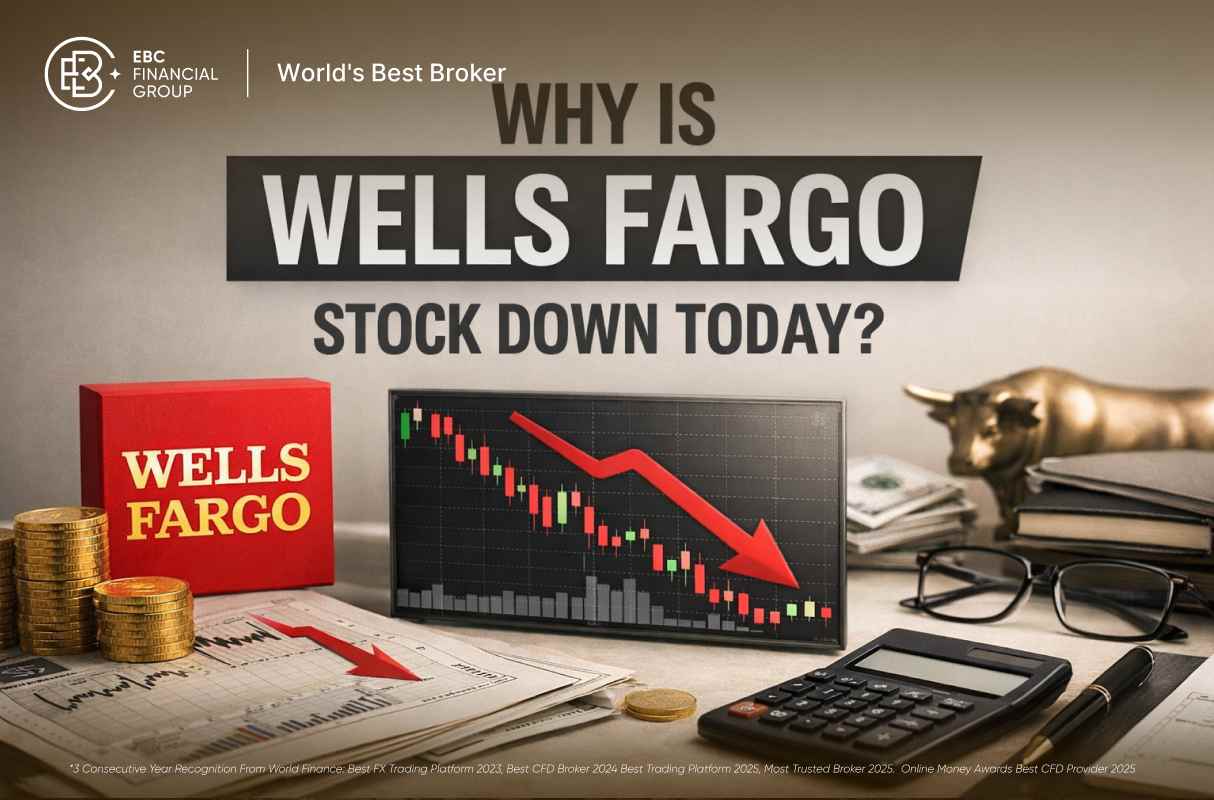

ウェルズ・ファーゴの決算、同社の株価が今日下落しているのはなぜか?(WFC)

2026-04-15

ウェルズ・ファーゴの決算がもたらした株価下落:なぜか? 決算内容はまちまち。純金利収入減、売上高伸び悩み、見通し横ばいが投資家心理を圧迫したため。

オラクル株価の上昇している理由とは?顧客優位性の向上

2026-04-14

オラクルの株価上昇は、「カスタマー・エッジ・サミット」での発表に加え、Bloom Energyとの提携がAIおよびデータセンター分野での成長期待を一段と高めたことが背景にある。

サンディスク株価の急騰:ナスダック指数への組み入れとAI需要

2026-04-14

サンディスク株価の急騰が史上最高値を更新した事象では、それがAI主導のNAND需要、ナスダック100指数構成銘柄による買い、あるいはその両方によるものなのか、検証してみる。

レボリューション・メディシンズ(RVMD)株価の急騰:治験データ発表後、バイオテクノロジーは復活したのか?

2026-04-14

レボリューション・メディシンズ(RVMD)株価の急騰:膵臓がんの重要なデータ発表により業界期待値が一変。同社はこの日の株価上昇率上位銘柄にランクイン。

ゴールドマン・サックス決算:第1四半期発表、GS株を動かす要因とは?

2026-04-13

ゴールドマン・サックス決算について、本日第1四半期の発表が行われる。市場は取引の好調さ、顧客の活動状況、ウォール街のM&A動向に注目している。

ホルムズ紛争による石油ショック:何が起こったのか、そしてなぜ石油価格が急騰したのか

2026-04-13

ホルムズ紛争による石油ショックは、ホルムズ海峡封鎖への懸念が再燃し、原油価格が100ドルを突破した。先物価格にも影響が出て、インフレ、海運、供給リスクが再燃している。

TSMC株価の上昇:AI需要が株価を押し上げる理由

2026-04-13

TSMC株価の上昇は、AIチップに対する旺盛な需要、さらに4月の業績見通しの高まりといったプラスの要因を受けて、他の半導体株に対する信頼感をも確実に高めている。

«

1

2

...

13

14

15

16

17

...

98

99

»