Publicado em: 2026-03-12

Atualizado em: 2026-03-12

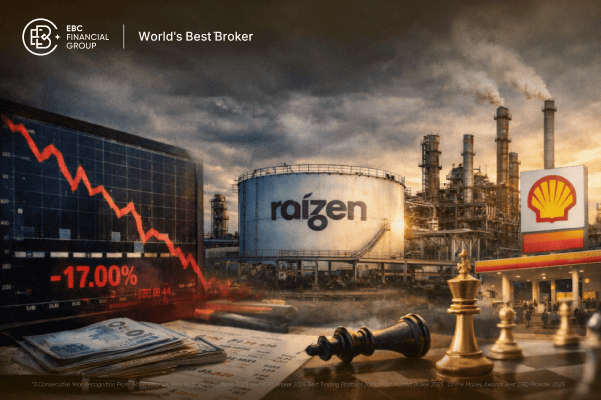

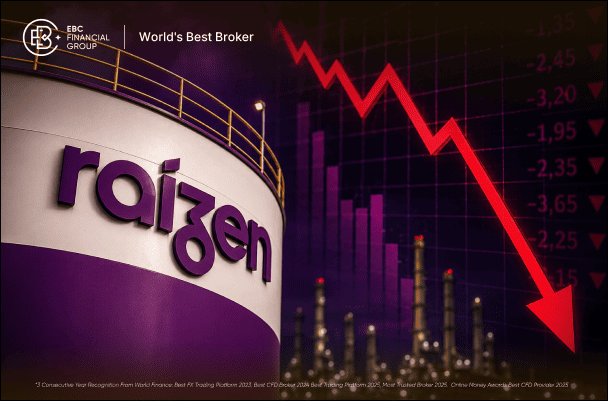

A decisão da Raízen de protocolar recuperação extrajudicial envolvendo R$ 65.1 bilhões em dívidas financeiras expôs uma das maiores reestruturações corporativas já vistas no Brasil. A empresa joint venture entre Cosan e Shell, chegou ao processo após meses de pressão financeira, downgrade de rating e perdas bilionárias. No pregão após o anúncio, as ações RAIZ4 chegaram a cair até 17%, acionando leilões e forte volatilidade na bolsa brasileira.

O pedido inclui um standstill de 90 dias, período em que pagamentos de juros e principal ficam suspensos enquanto credores negociam um plano definitivo de reestruturação. Apesar de a empresa encerrar dezembro com R$ 17.3 bilhões em caixa, o passivo elevado, investimentos intensivos e perdas recentes deterioraram a estrutura de capital, levando a companhia a buscar um rearranjo financeiro antes de um eventual colapso de liquidez.

A reestruturação da Raízen reúne alguns elementos-chave que explicam tanto o tamanho da crise quanto as possíveis consequências para o mercado.

- Dívida renegociada: cerca de R$ 65 bilhões, uma das maiores reestruturações privadas do país.

- Apoio inicial de credores: aproximadamente 40% a 47% da dívida já tem adesão ao plano.

- Prazo de negociação: 90 dias de standstill para definição dos termos finais.

- Possíveis medidas:

alongamento de vencimentos

conversão de dívida em ações (debt-to-equity swap)

venda de ativos

aporte de capital pelos acionistas

- Suporte potencial: a Shell sinalizou possibilidade de injeção de cerca de R$ 3.5 bilhões.

Esse movimento caracteriza uma reestruturação preventiva, frequentemente utilizada por grandes grupos para reorganizar passivos antes que a deterioração operacional leve a uma recuperação judicial tradicional.

A deterioração da estrutura financeira da companhia resulta de uma combinação de fatores estruturais e conjunturais.

Nos últimos anos, a Raízen investiu bilhões em:

- biocombustíveis avançados

- expansão de usinas

- logística de combustíveis

- transição energética

Esses investimentos elevaram significativamente o endividamento corporativo.

A empresa enfrentou:

- safras de cana prejudicadas por clima adverso

- incêndios em lavouras

- pressão nos preços do etanol

- custos financeiros elevados

Esses fatores impactaram diretamente geração de caixa e margens operacionais.

A empresa registrou prejuízo líquido de aproximadamente R$ 15.6 bilhões, impulsionado por impairment de ativos e deterioração da estrutura de capital.

Além disso, agências de rating reduziram a classificação de crédito para níveis altamente especulativos, indicando maior risco de reestruturação.

A recuperação extrajudicial é um mecanismo jurídico previsto na Lei de Falências brasileira que permite renegociação de dívidas sem intervenção judicial ampla.

| Característica |

Empresas optam por esse mecanismo quando ainda possuem:

- operação funcional

- geração de caixa relevante

- apoio de parte significativa dos credores

No caso da Raízen, credores representando mais de 40% da dívida já apoiam o plano, o que facilita a homologação futura.

A crise ganha relevância porque a empresa ocupa posição estratégica no setor energético brasileiro.

A companhia atua em três pilares principais:

- produção de açúcar

- produção de etanol

- distribuição de combustíveis

Além disso, opera uma das maiores redes de postos licenciados Shell no país.

| Indicador |

Sob uma ótica de mercado, eventos de reestruturação de dívida corporativa costumam gerar três fases típicas de comportamento de preço.

- queda abrupta das ações

- aumento de volatilidade

- entrada em leilão na bolsa

Foi exatamente o que ocorreu com RAIZ4. que caiu até 17% no pregão após o anúncio.

O mercado começa a precificar:

- probabilidade de diluição

- conversão de dívida em ações

- aporte dos acionistas

- venda de ativos

Essa fase costuma gerar movimentos erráticos.

Se a reestruturação for bem-sucedida:

- o risco de default diminui

- o valuation pode se estabilizar

- investidores institucionais voltam gradualmente.

Quando há debt-to-equity swap, o investidor deve avaliar:

- potencial de diluição acionária

- nova estrutura de capital

- capacidade futura de geração de caixa

Esse fator costuma ser decisivo para o valuation pós-reestruturação.

Os cenários possíveis incluem:

- aprovação pelos credores

- alongamento da dívida

- capitalização pelos acionistas

- estabilização da empresa.

Caso parte da dívida seja convertida em ações, investidores atuais podem sofrer diluição significativa.

A empresa pode vender:

- operações secundárias

- ativos logísticos

- participações estratégicas.

Não necessariamente. A recuperação extrajudicial é usada justamente para evitar um cenário de insolvência. A empresa continua operando normalmente enquanto negocia com credores para alongar prazos e reorganizar sua estrutura de dívida. O objetivo é preservar a operação e restaurar o equilíbrio financeiro.

Sim, esse é um dos principais riscos monitorados pelo mercado. Caso parte da dívida seja convertida em ações (debt-to-equity swap), novos papéis podem ser emitidos para credores, aumentando o número de ações em circulação e reduzindo a participação proporcional dos acionistas atuais.

Eventos de renegociação de dívida costumam gerar volatilidade elevada no curto prazo, porque o mercado tenta precificar o impacto da nova estrutura de capital. O comportamento do papel dependerá principalmente da adesão dos credores, possíveis aportes dos acionistas e da capacidade futura de geração de caixa da empresa.

A empresa é um dos maiores players do setor de bioenergia do país. Uma reestruturação dessa magnitude pode influenciar cadeias de fornecedores, mercado de crédito e percepção de risco no segmento de biocombustíveis, embora o impacto direto no abastecimento de combustíveis seja considerado limitado.

Os principais pontos de atenção incluem:

- evolução das negociações com credores

- formato final da reestruturação da dívida

- possível venda de ativos

- eventual aporte dos acionistas

- impacto da nova estrutura de capital no fluxo de caixa da companhia

Esses fatores tendem a determinar a percepção de risco e o comportamento das ações no médio prazo.

Aviso: Este material destina-se apenas a fins informativos gerais e não constitui (nem deve ser considerado como) aconselhamento financeiro, de investimento ou de qualquer outra natureza que deva ser levado em consideração. Nenhuma opinião expressa neste material constitui uma recomendação da EBC ou do autor de que qualquer investimento, título, transação ou estratégia de investimento em particular seja adequado para qualquer pessoa específica.