Publicado em: 2026-05-12

Atualizado em: 2026-05-12

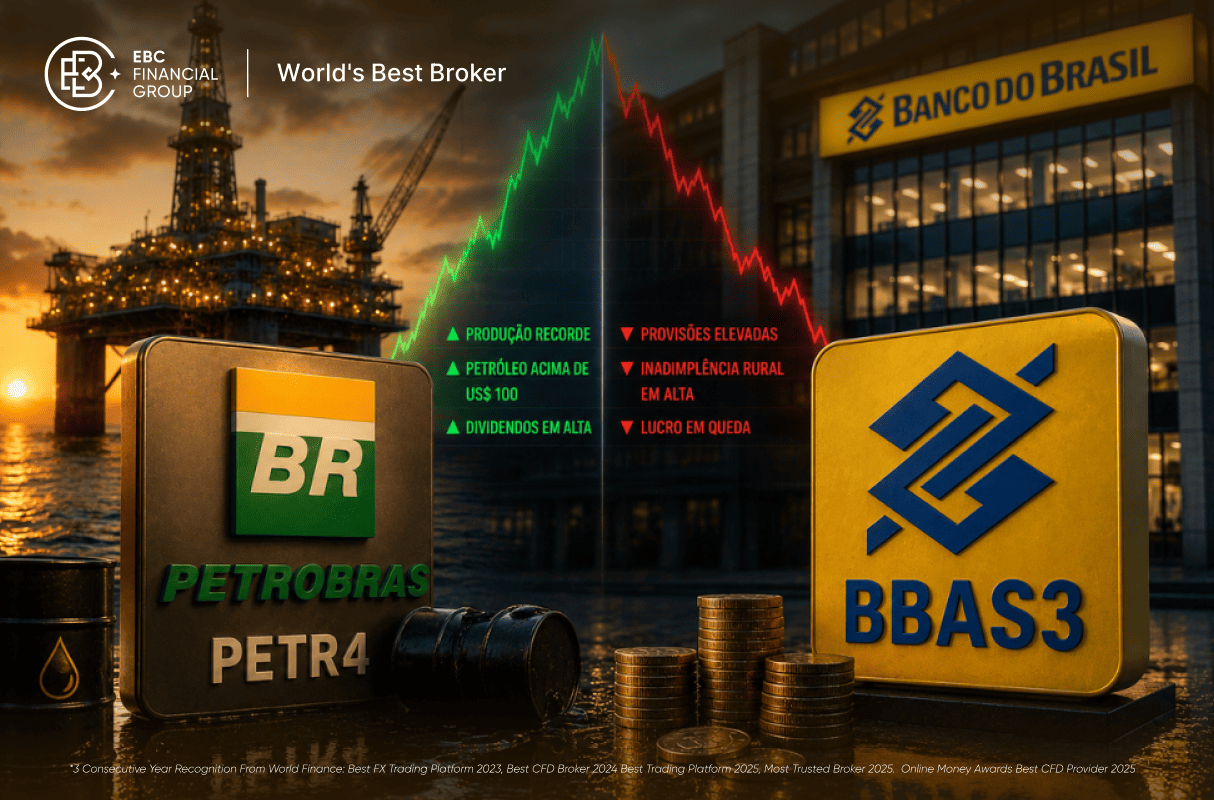

A semana entre 11 e 15 de maio de 2026 é a mais densa da temporada de balanços do 1T26. Mais de 100 empresas abrem os números, mas dois papéis concentram o foco do mercado: Petrobras (PETR4), que divulga hoje após o fechamento, e Banco do Brasil (BBAS3), marcado para quarta-feira (13). O problema é que os dois chegam a esta semana em situações radicalmente distintas. Um entrega resultado que o mercado já antecipa como forte. O outro carrega riscos que o consenso ainda não precificou completamente.

A Petrobras chega ao balanço do 1T26 embalada por três catalisadores simultâneos: produção recorde de 3.225 milhões de barris por dia, petróleo Brent na casa dos US$ 100 por barril no período e câmbio favorável que amplifica os resultados em reais. O Banco do Brasil, por outro lado, enfrenta a combinação mais difícil desde 2020: inadimplência rural acima de 8%, provisões que devem consumir cerca de R$ 17 bilhões e um resultado do 4T25 inflado por efeito tributário extraordinário que vai distorcer qualquer comparação.

O ponto de divergência entre os bancos: a diferença entre US$ 2,1 bi (BTG) e US$ 2,7 bi (Safra) nos dividendos vem da estimativa de geração de caixa livre e do tratamento do capital de giro, que foi pressionado pela alta do petróleo. O consenso aponta para US$ 2,4 bi, com possibilidade de dividendo extraordinário no fim de 2026 caso o fluxo de caixa confirme o cenário otimista.

O BB chega ao 1T26 carregando três problemas estruturais simultâneos que não aparecem nos resultados do Itaú ou do Bradesco na mesma magnitude. O primeiro é a exposição ao agronegócio: o banco tem a maior carteira rural do sistema bancário e a inadimplência no campo atingiu 8.3% em março, com recuperações judiciais de produtores ainda crescentes. O segundo é o efeito base: o 4T25 foi inflado por um efeito tributário extraordinário de R$ 1 bilhão que vai distorcer qualquer comparação direta. O terceiro é o payout: o BB reduziu a distribuição para 30% em 2026. o que implica dividendos menores mesmo com lucro mantido.

(11/05 - hoje) | Petrobras (PETR4), Itaúsa (ITSA4), Hapvida (HAPV3), Vivo/Telefônica (VIVT3), Natura (NATU3), MRV (MRVE3), Direcional (DIRR3), Energisa (ENGI11)

Petrobras é o destaque absoluto, divulga após o fechamento. Itaúsa acompanha o resultado do Itaú já divulgado.

(12/05 - terça) | BTG Pactual (BPAC11), Braskem (BRKM5), JBS (JBSS32), Cury (CURY3), Dasa (DASA3), Bemobi (BMOB3).

BTG Pactual em foco: resultado do maior banco de investimentos do país. JBS reporta o trimestre com câmbio favorável e proteína em alta.

(13/05 - quarta) | Banco do Brasil (BBAS3), Equatorial (EQTL3), SLC Agrícola (SLCE3), Casas Bahia (BHIA3), Americanas (AMER3), Eneva (ENEV3), CSN (CSNA3), Comgás (CGAS5).

O dia mais pesado da semana. BB é o grande catalisador. Americanas e Casas Bahia em recuperação: mercado monitora evolução operacional.

(14/05 - quinta) | 3tentos (TTEN3), Cyrela (CYRE3), Cosan (CSAN3), Grupo Mateus (GMAT3), Orizon (ORVR3), Marfrig (MRFG3), GPA (PCAR3), CPFL (CPFE3), Sanepar (SAPR4).

3tentos divulga após série de 28 trimestres de crescimento consecutivo. Cosan será monitorada de perto pelo mercado.

(15/05 - sexta) | Taurus (TASA4), Celesc (CLSC4), Lojas Marisa (AMAR3), Sequoia (SEQL3), Portobello (PTBL3).

Semana encerra com nomes menores mas relevantes para o segmento de small caps e setores específicos.

PETR4 opera hoje a R$ 50.53. com alta de 0.68% no pregão, próxima da máxima recente. O papel subiu em antecipação ao resultado, padrão clássico de "compra no rumor". O risco técnico pós-resultado é de realização de lucros se os números não superarem as estimativas mais otimistas. BBAS3 opera a R$ 21.67. em queda de 0.78% no dia, negociada a 0.7x o valor patrimonial, o menor nível em meses.

Resistência - topo recente: R$ 55.30

Rompimento com resultado acima das expectativas.

Cotação atual (11/05): ~R$ R$ 50.53

Alta pré-resultado. Risco de realização pós-balanço.

Suporte 1 - zona de compra: R$ 49.10

Faixa de reacumulação em eventual realização pós-resultado.

Suporte 2 - estrutural: R$ 41.00 - R$ 42.00

Perda desse nível muda o cenário de médio prazo.

Resistência - teto atual: R$ 25.48

Resultado acima das expectativas pode destravar

Cotação atual (11/05): R$ 21.67

0.7x valor patrimonial. Desconto histórico

Suporte 2 - estrutural: R$ 21.10 - R$ 21.60

Abaixo desse nível, risco de queda mais severa

Esta análise não constitui recomendação de investimento.

Três fatores combinados sustentam a expectativa: produção recorde de 3.225 milhões de barris por dia (16% acima do 1T25), petróleo Brent na faixa dos US$ 100 durante o trimestre, impulsionado por tensões no Oriente Médio, e câmbio que amplificou os resultados em reais. As prévias operacionais já confirmaram a produção antes do balanço financeiro.

O consenso aponta para US$ 2.4 bilhões em dividendos ordinários, com estimativas variando de US$ 2.1 bi (BTG) a US$ 2.7 bi (Safra). Isso representa dividend yield de 2% no trimestre. Para 2026 completo, o DY projetado varia de 9% (BTG) a 16% (Morgan Stanley), com possibilidade de dividendo extraordinário no fim do ano.

A combinação é adversa: inadimplência rural em 8.3% com provisões de R$ 17.4 bilhões esperadas, queda do ROE para ~7.5% (vs. 12.1% no 4T25) e base de comparação distorcida pelo efeito tributário extraordinário de R$ 1 bi no trimestre anterior. O lucro deve cair 37% a 47% em relação ao 4T25 na comparação direta.

Depende de quanto do risco já está no preço. O desconto de 0.7x patrimonial com P/L de ~6x é historicamente baixo, mas só é oportunidade se o lucro anual de R$ 22–26 bi se confirmar. Se o 1T26 vier no piso (R$ 3 bi) e o guidance for revisado para baixo, o desconto atual não protege o investidor. O resultado de quarta é decisivo.

BTG Pactual (12/05) é o segundo grande banco em destaque. JBS (12/05) deve mostrar trimestre forte com câmbio favorável. 3tentos (14/05) divulga o 29º trimestre consecutivo de crescimento. Cosan (14/05) será monitorada de perto pelo mercado. Equatorial (13/05) e CPFL (14/05) são referências para o setor elétrico.

No 4T25. o Banco do Brasil registrou um ganho tributário não recorrente de aproximadamente R$ 1 bilhão, que inflou o lucro para R$ 5.7 bilhões. Esse efeito não se repete no 1T26. criando uma base de comparação artificialmente alta. A queda no lucro do 1T26 é parcialmente explicada por esse efeito contábil, não apenas pela deterioração operacional.

Improvável neste trimestre. O Citi alerta para pressão no capital de giro, com geração de caixa operacional em torno de US$ 9.5 bilhões e investimentos de US$ 4.3 bi no período. A expectativa de dividendo extraordinário está concentrada no fim de 2026. caso a geração de caixa livre confirme o cenário do BTG e do Morgan Stanley.

Os três pontos mais relevantes: o valor exato dos dividendos ordinários (acima ou abaixo de US$ 2.4 bi muda o sentimento), qualquer sinalização sobre dividendos extraordinários em 2026. e o guidance de produção para os próximos trimestres. O preço do petróleo e a plataforma P-79. que iniciou produção recentemente, também entram no radar.

A semana de 11 a 15 de maio de 2026 vai separar o mercado entre quem acertou o posicionamento e quem vai correr atrás. A Petrobras chega ao balanço com vento a favor em todas as frentes: produção recorde, petróleo caro e dividendos que já foram antecipados pelo mercado. O risco é a realização pós-resultado, que é sistemática em papéis que sobem antes dos balanços. O Banco do Brasil chega com o vento contra: agro inadimplente, provisões altas e payout reduzido. O desconto de 0.7x patrimonial pode ser uma oportunidade para quem tem horizonte de 12 a 24 meses, ou uma armadilha para quem espera catalisador de curto prazo. O resultado de quarta responde qual dos dois cenários está mais correto. Mais de 100 empresas completam o quadro até sexta, com BTG Pactual, JBS, 3tentos e Cosan entre os destaques que o mercado também vai monitorar de perto.