Publicado em: 2026-04-23

Atualizado em: 2026-04-23

As ações da Petrobras (PETR4) acumulam valorização superior a 56% nos últimos seis meses, chegando a R$ 47,09 em abril de 2026. O principal motor dessa alta é a disparada do preço do petróleo no mercado internacional, impulsionada sobretudo pelo conflito entre Estados Unidos e Irã, que gerou preocupações com a oferta global da commodity.

Além do cenário externo favorável, os fundamentos da própria empresa contribuem para o desempenho: produção crescente, dividendos robustos e valorização do dólar frente ao real. Para entender por que o papel está em destaque na bolsa, é preciso analisar cada um desses fatores de forma separada.

O petróleo do tipo Brent acumula alta superior a 80% em 2026, atingindo a marca de US$ 100 por barril. O principal gatilho foi a escalada das tensões geopolitícas no Oriente Médio, especialmente o conflito direto entre EUA e Irã. A guerra no Irã gerou temores sobre a interrupção no Estreito de Ormuz, corredor por onde passa aproximadamente um quinto do petróleo consumido no mundo.

Segundo o Itau BBA, o barril do Brent chegou a subir 12% em apenas três dias no início de março, refletindo a repreciïcação do risco geopolitíco. Esse movimento, que disparou o petróleo acima de US$ 100, tem impacto direto nos resultados financeiros das petroleiras, especialmente da Petrobras, cuja receita está altamente correlacionada com o preço da commodity.

Mesmo analistas que trabalhavam com projecões mais conservadoras, em torno de US$ 60 por barril para 2026, revisaram suas estimativas para cima. O mercado passou a incorporar um patamar de preços mais elevado por um período mais longo, o que muda significativamente as perspectivas de caixa das petroleiras.

A relação entre o preço do Brent e o desempenho de PETR4 é direta: quanto mais caro o barril, maior a receita da companhia e maior a capacidade de gerar caixa livre. Segundo analistas do Bradesco BBI, com o petróleo acima de US$ 80 o barril, o retorno com dividendos da Petrobras pode chegar a 12,5% ao ano.

Cada dólar adicional no preço do barril se traduz em centenas de milhões de dólares a mais no caixa anual da estatal, mesmo após a parcela destinada ao Tesouro Nacional e os investimentos obrigatórios. Isso cria um efeito alavancado nas receitas, que explica parte da forte valorização das ações da Petrobras nos últimos meses.

O período de alta sustentada do petróleo configura um cenário típico de bull market para o setor de energia, em que os ativos ligados à commodity tendem a se valorizar de forma consistente enquanto o contexto geopolitíco e a pressão sobre a oferta global se mantiverem.

Além do cenário externo, a Petrobras também apresenta fundamentos próprios sólidos que justificam parte da valorização. Em 2025, a companhia bateu recordes históricos de produção, atingindo 2,40 milhões de barris por dia, superando a meta superior estabelecida no plano de negócios 2025-2029 em 0,5 ponto percentual.

A produção no pré-sal responde por 82% do total produzido, com destaque para o campo de Búzios. O BTG Pactual estima que a produção doméstica fique em torno de 2,5 milhões de barris por dia em 2026, com crescimento médio anual de 3,3% até 2028. Esse perfil de crescimento é raro entre grandes petroleiras de mercados emergentes.

Outro ponto relevante são os dividendos. Na assembleia de abril de 2026, a Petrobras aprovou a distribuição de R$ 41,2 bilhões em proventos referentes ao ano fiscal de 2025, o equivalente a R$ 3,20 por ação. O dividend yield atual está em 5,96%, com divisão trimestral de 0,70. O plano de negócios prevê pagamentos totais entre US$ 45 e US$ 55 bilhões em dividendos de 2025 a 2029.

A visão do mercado é majoritariamente positiva. De 11 instituições que acompanham PETR4, oito recomendam compra e três têm postura neutra, segundo compilação da LSEG. O BTG Pactual elevou a recomendação de neutra para compra, revisando o preço-alvo para US$ 21 por ADR, equivalente a aproximadamente R$ 56 por ação de PETR4.

A XP Investimentos também mantém a Petrobras no topo das apostas, mesmo após a alta de 60% em 2026. A corretora destaca que, com o Brent ao redor de US$ 100, o dividend yield pode se aproximar de 15%. Mesmo em um cenário conservador, com o barril recuando para US$ 80 e sem reajustes nos combustíveis, a estatal ainda entregaria cerca de 9% de retorno via caixa livre.

O UBS aponta que o retorno com dividendos na faixa de 10% a 11% está entre os mais altos do setor global de energia, com apenas a Shell apresentando nível semelhante. Para a Empiricus Research, a combinação de preços elevados do petróleo, crescimento de produção e governança sólida coloca a Petrobras em posição rara entre as produtoras de mercados emergentes fora da Rússia e da China.

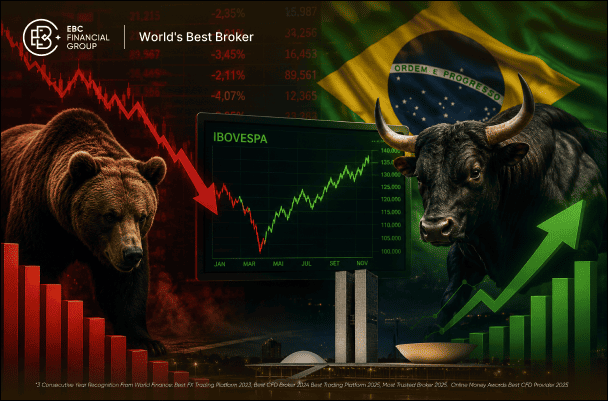

Apesar do cenário positivo, é importante considerar os riscos antes de tomar qualquer decisão. O principal deles é a própria volatilidade do petróleo: caso o conflito no Oriente Médio chegue a um acordo, os preços podem recuar de forma abrupta, o que caracteriza um momento de bear market setorial que afetaria diretamente a receita e os dividendos da estatal.

Há também o risco da política de preços da Petrobras. Como a empresa é estatal, o governo pode optar por não repassar integralmente os preços internacionais ao consumidor brasileiro, o que limita a conversão da alta do Brent em receita efetiva. Esse mecanismo já fez a estatal abrir mão de parte do potencial de caixa em outros períodos de alta do petróleo.

O cenário eleitoral de 2026 no Brasil também é um fator de atenção. Como a Petrobras é uma companhia estatal, mudanças políticas podem impactar sua governança e a política de dividendos. Para quem está avaliando entre operar ações ou Forex, entender o perfil de risco de cada ativo e o horizonte de investimento é essencial para tomar decisões mais fundamentadas.

As ações da Petrobras (PETR4) vivem um dos seus melhores momentos em anos, sustentadas por um cenário externo de petróleo em alta e por fundamentos próprios que incluem recordes de produção e dividendos expressivos. A perspectiva de continuar pagando proventos acima de dois dígitos, enquanto os preços do Brent se mantiverem elevados, expõe o apelo da ação para investidores em busca de renda.

No entanto, os riscos não devem ser ignorados. A variação do preço do petróleo, a política de preços da estatal e o ambiente eleitoral são variáveis que podem alterar o quadro atual. Toda decisão de investimento deve ser precedida de análise cuidadosa do perfil de risco do investidor e do contexto macroeconômico.

PETR4 são as ações preferenciais da Petrobras, sem direito a voto, mas com prioridade no recebimento de dividendos. PETR3 são as ordinárias, com direito a voto.

Sim, mas em níveis menores. Com o Brent a US$ 80, analistas estimam dividend yield de cerca de 8% a 9%. Abaixo de US$ 65, o caixa se torna mais restrito.

O BTG Pactual revisou o alvo para R$ 56 por ação em 2026. A XP e o UBS também mantêm visão positiva, com potencial de valorização adicional.

O índice Preço/Lucro (P/L) da PETR4 está em 5,51, indicando que a ação negocia a um múltiplo baixo em relação ao seu lucro, o que é considerado atrativo por muitos analistas.

O pagamento ocorre em duas parcelas: a primeira em maio de 2026 e a segunda em agosto de 2026, com data-base de 22 de abril de 2026.

Melhor Corretora

do Mundo

World's Best Broker