Publicado em: 2026-05-07

Atualizado em: 2026-05-07

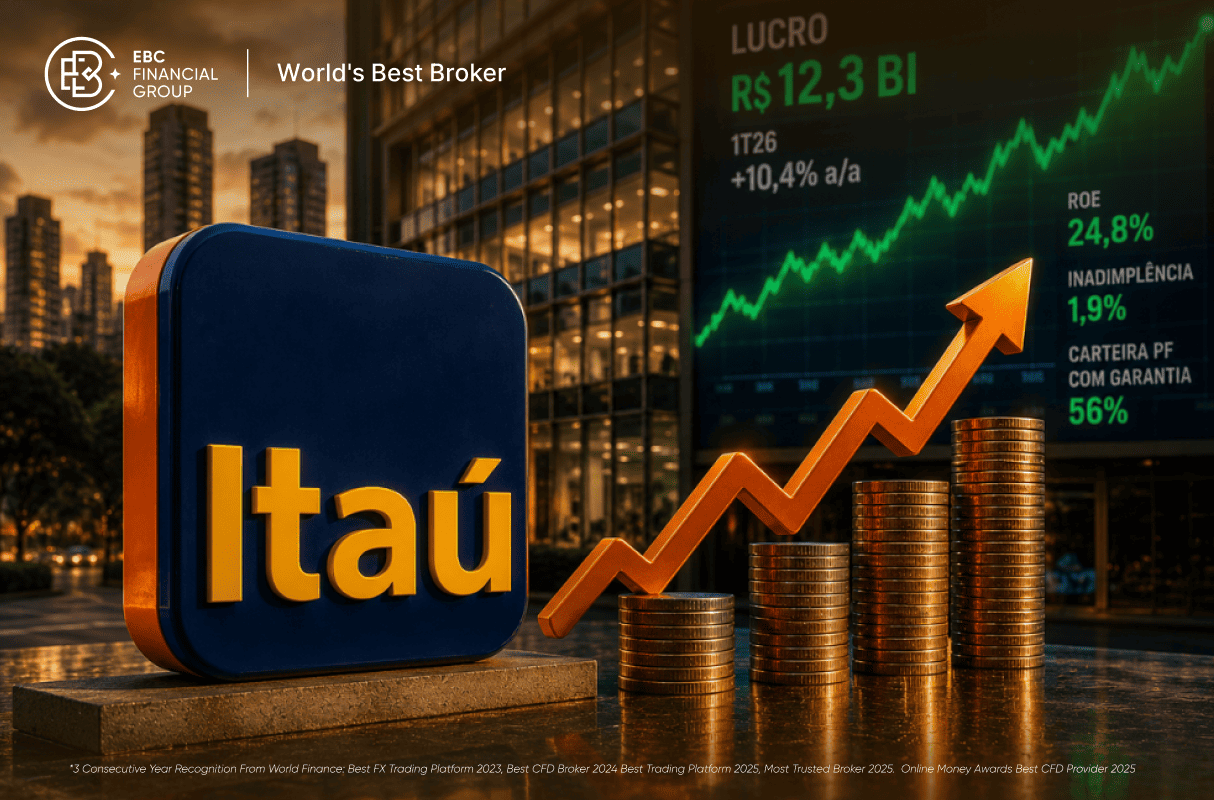

Com ROE de 24.8%, inadimplência estável em 1.9% e carteira de crédito com garantia 56% garantida, o Itaú entrega mais um trimestre que distancia os concorrentes. O papel acumula alta de 8.45% no ano e ainda negocia a P/L de 9.3x com preço-alvo de R$ 51 na XP. Entenda os números e o que o gráfico mostra agora.

O Itaú entrou em 2026 prometendo cautela. O resultado do 1T26. divulgado nesta terça-feira (5), mostra que cautela, para o maior banco privado do Brasil, significa lucro de R$ 12.3 bilhões, crescimento de 10.4% sobre o mesmo período do ano anterior e ROE de 24.8%, dois dígitos acima de qualquer concorrente relevante. O número veio levemente abaixo das estimativas da Bloomberg, que projetava R$ 12.4 bilhões, mas o banco destacou que, sem o efeito da distribuição antecipada de dividendos de dezembro, o lucro teria sido de R$ 12.7 bilhões.

O que chamou mais atenção dos gestores não foi o lucro em si, mas a qualidade do que está por trás dele. O índice de endividamento da carteira do Itaú é 15% menor do que a média do mercado. O NPL é 40% a 50% menor em vários produtos. No agro, o banco tem 20% de participação de mercado e apenas 4% de share em recuperações judiciais. E a carteira de pessoa física com garantia é de 56%, número que um gestor ouvido pelo NeoFeed usou diretamente para alfinetar o Nubank, cuja carteira é mais de 90% sem colateral.

Das oito recomendações para ITUB4 compiladas pelo TradeMap após o resultado do 1T26. sete são de compra e uma é neutra. A XP Investimentos elevou o preço-alvo para R$ 51. implicando potencial de valorização de 14% sobre o fechamento atual. O BTG mantém compra e chama o resultado de acima das expectativas crescentes. O JP Morgan destaca execução sólida especialmente em PMEs.

O gráfico de 5 dias (Status Invest, 06/05/2026) mostra o ITUB4 operando em território de realizações após o resultado. O papel chegou a tocar R$ 43.50 no início da semana passada, recuou com a divulgação do balanço para a faixa de R$ 42.20–R$ 42.50. onde ficou estável por 3 pregões. Hoje, após um spike até R$ 43.20 logo pela manhã, reverteu com força e opera perto de R$ 41.80-R$ 42.00. com a mínima visível em R$ 41.70.

Resistência forte - topo da semana:R$ 43.50

Rompimento com volume retoma o momentum de alta.

Resistência intermediária - spike de hoje:R$ 43.20

Teto rejeitado no pregão de hoje. Barreira imediata em recuperação.

Resistência 3 - zona pós-resultado:R$ 42.20 - R$ 42.50

Região de 3 pregões de consolidação. Primeiro alvo em recuperação.

Cotação atual (06/05/2026):~R$ 41.80

Em queda após spike matinal rejeitado em R$ 43.20.

Suporte 1 - mínima intraday visível: R$ 41.70

Zona de compra imediata. Perda abre caminho para suporte 2.

Suporte 2 - zona de reacumulação:R$ 40.50 - R$ 41.00

Região pré-resultado. Suporte mais relevante em caso de queda maior.

Foi sóólido, não surpreendente. O lucro de R$ 12.3 bilhões veio levemente abaixo da estimativa Bloomberg de R$ 12.4 bilhões, mas sem o efeito da antecipação de dividendos de dezembro o número seria R$ 12.7 bilhões. O que mais chamou atenção foi a qualidade da carteira: inadimplência em 1.9%, NPL 40% menor que os pares e ROE de 24.8%.

Um gestor destacou que a carteira de pessoa física do Itaú tem 56% com garantia (colateral), enquanto a do Nubank tem mais de 90% sem colateral. Em cenário de Selic alta e pressão sobre crédito ao consumidor, carteiras sem garantia são mais vulneráveis a inadimplência. O dado serve como referência de qualidade de risco entre os dois modelos de banco.

Para a XP e a Levante, sim. O P/L projetado de 9.3x para dezembro de 2026. com lucro estimado de R$ 50 bilhões, é considerado barato. O preço-alvo da XP é R$ 51. implicando 21% de upside a partir de R$ 42. O UBS BB discorda: com alvo em R$ 43. vê upside limitado e mantém postura neutra.

O guidance implica crescimento do lucro de 7% a 9% em 2026. refletindo estabilização de margens e dinâmica de crédito normalizada. O banco sinalizou que 2026 será um ano de maior cautela operacional, especialmente diante do ciclo eleitoral, que tende a reduzir apetite por risco no mercado.

Com base no gráfico de 5 dias, a zona de suporte imediata está entre R$ 41.70 e R$ 42.00. A manutenção acima de R$ 41.70 preserva o viés positivo de curto prazo. Perda desse nível abre caminho para R$ 40.50–R$ 41.00. região que coincide com o patamar de reacumulação pré-resultado. Não é recomendação de investimento.

Nos últimos 12 meses, o ITUB4 distribuiu R$ 5.08 por ação, com dividend yield de 8.24%. O último provento foi de R$ 0.02 por ação em 04/05. O banco tem histórico de pagamentos mensais e distribuições extraordinárias em anos de resultado acima do guidance, como ocorreu em 2025.

O banco tem 20% de participação de mercado no crédito agro, mas apenas 4% de share nas recuperações judiciais do setor. Isso indica que o banco cresceu no agro com seleção de qualidade, evitando os piores riscos do segmento. O dado foi um dos destaques do resultado do 1T26 para os gestores que acompanham o setor.

Sete de oito analistas recomendam compra, com preço-alvo médio acima de R$ 47. No técnico, o papel realizou após o resultado e testa suporte em R$ 41.70. Para quem tem horizonte de 12 meses e acredita no guidance de lucro de R$ 50 bilhões, o P/L de 9.3x é considerado barato. Não é recomendação de investimento: avalie com seu assessor.

O Itaú entregou mais um trimestre que justifica o status de queridinho do mercado: lucro robusto, qualidade de crédito acima dos pares, ROE crescente e carteira diversificada. O dado da carteira com garantia de 56% contra mais de 90% sem colateral do Nubank resume em um número a diferença de modelo entre os dois. No técnico, o ITUB4 realiza após o resultado, com spike rejeitado em R$ 43.20 hoje e suporte sendo testado em R$ 41.70. A zona entre R$ 41.70 e R$ 42.00 é o ponto decisivo de curto prazo: manutenção abre espaço para retomada em direção a R$ 43.20 e R$ 43.50. O próximo catalisador concreto será o resultado do 2T26. previsto para agosto. Até lá, o papel deve operar balizado pelo consenso de preço-alvo de R$ 51 da XP e pela postura neutra do UBS BB em R$ 43.