Publicado em: 2026-05-05

Atualizado em: 2026-05-05

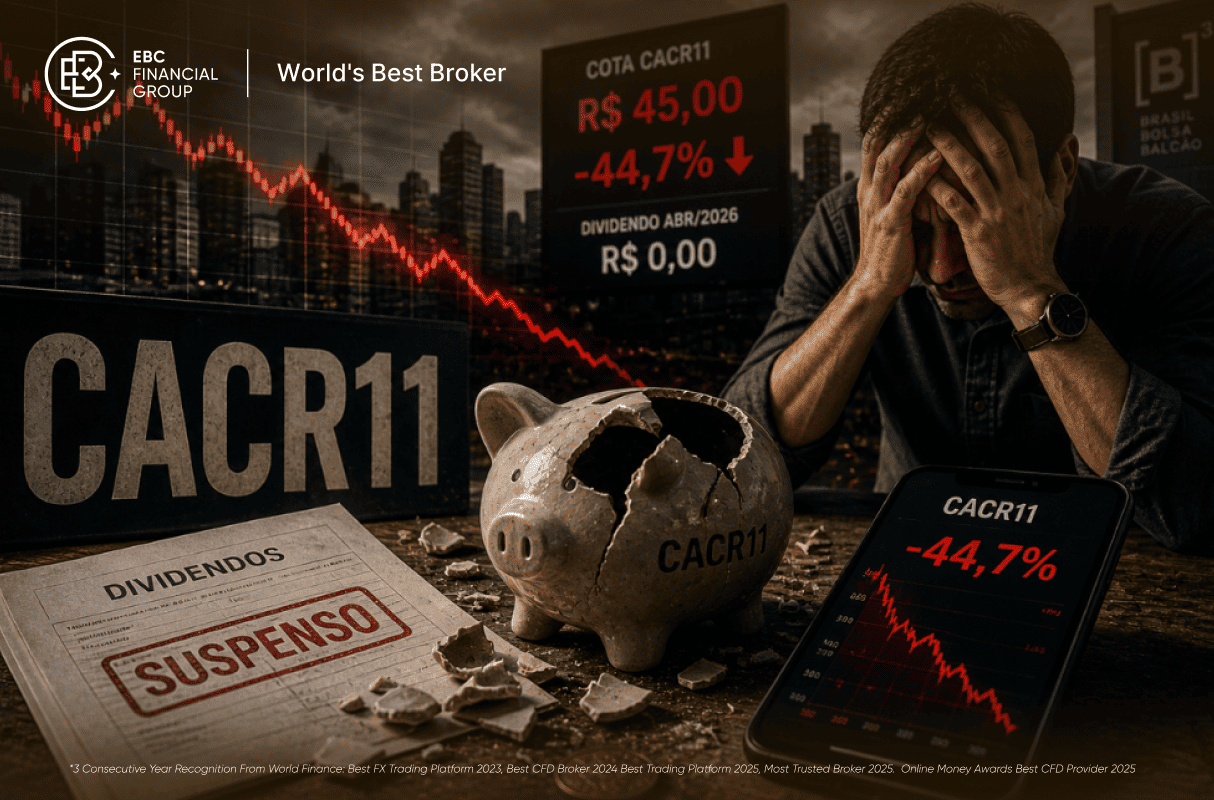

Na quinta-feira (30/04), a BRL Trust comunicou que o CACR11 não pagaria dividendos referentes a abril. Sem explicação detalhada. Na segunda-feira seguinte (04/05), as cotas despencaram 44.7%, saindo de cerca de R$ 82 para R$ 45 em uma única sessão. Mais de 26 mil cotistas viram o valor do fundo derreter em tempo real. O problema não surgiu do nada: estava documentado na carteira, nos CRIs, nas garantias e nas operações estruturadas do fundo há pelo menos um ano.

.png")

O CACR11 era exatamente o tipo de fundo que atrai o investidor desatento: dividend yield de 17.8% nos últimos 12 meses, pagamentos mensais recorrentes entre R$ 1.20 e R$ 1.45 por cota e uma narrativa de crédito imobiliário estruturado. O que faltava na leitura de quem entrou pelo rendimento era a análise da origem desse rendimento e se ele era sustentável.

Set/2025 - Reprecificação de R$ 60 milhões.Banco Daycoval corta o valor de mercado de 4 CRIs de R$ 247.3 mi para R$ 186.6 mi. Cota chega a cair 30% no mês.

Set/2025 - Gestora mantém discurso positivo.Cartesia afirma que a reprecificação não reflete deterioração. Reafirma meta de R$ 1.30 a R$ 1.40 por cota por semestre.

Abr/2026 - Valor Investe levanta dúvidas sobre origem dos dividendos.Análise aponta CRIs atrelados a empreendimentos sem caixa, uso de operações compromissadas e qualidade das garantias.

30/04/2026 - BRL Trust comunica suspensão do dividendo de abril.Sem detalhamento inicial. Gestora justifica depois: preservação de caixa para sustentar projetos e proteger garantias.

04/05/2026 - Colapso de 44.7% em um pregão.Cota vai de ~R$ 82 para R$ 45. Mínima intraday de R$ 40.50. Fechamento em R$ 48.14 (-39.61% no dia).

Risco 1 - CRIs atrelados a empreendimentos sem geração de caixa

O CACR11 opera no modelo de project finance: o pagamento da dívida depende da geração de caixa do próprio empreendimento, sem depender do incorporador. Quando obras atrasam e vendas travam, o fluxo de recebíveis cessa. A pergunta que não foi feita: de onde vinha o dividendo se o empreendimento não gerava caixa?

Risco 2 - Concentração de 56% em 4 CRIs com garantia cruzada

CRIs Santo André, Itaparica, Savoie e Real Park representavam mais da metade da carteira com garantia cruzada entre si. A incorporadora original foi substituída pelo Grupo Sian, com mudanças de planta e atraso de mais de um ano nas vendas. Um problema em um ativo contaminou os demais.

Risco 3 - Operações compromissadas como mecanismo de curto prazo

O uso de operações compromissadas funcionava como financiamento de curto prazo para sustentar o caixa e os dividendos. Quando a gestora decidiu preservar caixa, o dividendo parou. O investidor que olhava o rendimento mensal não sabia que ele dependia de um mecanismo de financiamento, não apenas dos juros dos CRIs.

Com base no gráfico intraday de 5 dias (Status Invest, 04/05/2026), o CACR11 registrou um dos movimentos mais abruptos já vistos em fundos imobiliários na B3. O papel operou estável entre R$ 79 e R$ 82 até as 16h45 de sexta-feira (30/04), momento do comunicado da BRL Trust. Na abertura de segunda (04/05), despencou em queda livre para a faixa de R$ 54. continuou cedendo ao longo do pregão e tocou a mínima intraday de R$ 40.50 antes de fechar em R$ 48.14.

Não há tendência técnica construtiva a ser analisada. O movimento é de ruptura de suporte generalizada, sem zona de equilíbrio estabelecida. O que o gráfico permite identificar são as faixas de referência para quem está avaliando o risco de entrada ou saída agora.

Resistência forte:R$ 79.00 - R$ 82.00:

Região onde o papel operava antes do comunicado. Distante 65% da cotação atual. Recuperação até esse nível exige normalização completa da situação.

Resistência intermediária:R$ 54.00 - R$ 56.00:

Primeira zona de estabilização intraday após a abertura em queda. Funciona como resistência imediata em eventual recuperação.

Cotação atual (fechamento):R$ 48.14

Fechamento de 04/05. Queda de 39.61% no dia. Acima da mínima intraday de R$ 40.50.

Suporte 1 - Mínima intraday:R$ 40.50:

Mínima registrada durante o pregão de hoje. Coincide com o piso do gráfico de 5 dias.

Suporte 2 - Mínima 52 semanas:R$ 47.14:

Mínima histórica de 52 semanas, também testada no mês atual. Perda desse nível abre espaço para busca do piso intraday.

O gatilho foi a suspensão do dividendo de abril, comunicada em 30/04 sem detalhamento. Mas a queda refletiu risco documentado: CRIs sem geração de caixa, concentração de 56% em 4 ativos e reprecificação de R$ 60 milhões em setembro de 2025. O mercado esperava a confirmação da ruptura para precificar o risco.

2) O que são operações compromissadas e por que são risco em FIIs?

Funcionam como financiamento de curto prazo: o fundo vende um ativo com compromisso de recompra. Quando usadas para sustentar dividendos, indicam que os rendimentos não vêm integralmente da receita operacional. Quando o caixa é preservado, o dividendo cessa. Foi exatamente o que aconteceu com o CACR11.

No model de project finance, o pagamento depende exclusivamente da geração de caixa do empreendimento, sem garantia pessoal do incorporador. Se a obra atrasa ou a incorporadora é substituída, o fluxo de caixa para o fundo pode cessar. É um modelo de maior risco que exige análise individual de cada projeto.

4) Um yield de 17% ao ano em FII de papel é oportunidade ou risco?

Quase sempre é sinal de risco embutido. Yields muito acima da média ocorrem por três razões: distribuição acima do sustentável, cota caída com yield artificialmente alto, ou risco de crédito não precificado. O CACR11 combinou os três. Um FII sólido com 10% ao ano tende a gerar mais valor do que um com 20% e patrimônio se deteriorando.

O desconto de 49% sobre o VP de R$ 94.86 parece atrativo, mas reflete a incerteza sobre a qualidade real dos ativos. Sem clareza sobre retomada dos dividendos e andamento dos empreendimentos, o risco de nova deterioração segue elevado. Não é recomendação de investimento: consulte seu assessor antes de qualquer decisão.

Garantia cruzada significa que os resultados dos CRIs só podem ser recebidos após conclusão de todas as obras e quitação de todas as operações do grupo. Um problema em um empreendimento retém os demais. No CACR11. os CRIs Santo André, Itaparica e Savoie tinham essa estrutura, fazendo um problema local contaminar toda a posição.

Principais sinais: yield acima de 15% sem crescimento do portfólio, FFO abaixo do dividendos distribuídos, concentração acima de 20% em um único ativo, CRIs atrelados a empreendimentos em desenvolvimento, reprecificação negativa de ativos e uso de operações compromissadas para sustentar caixa.

Não. FIIs de papel com carteiras diversificadas, CRIs atrelados a imóveis prontos e geração de caixa comprovada têm perfil de risco muito diferente. O problema é específico de fundos com alta concentração em project finance de empreendimentos em desenvolvimento. FFO, diversificação e qualidade dos devedores diferenciam os sólidos dos arriscados.

O CACR11 não foi uma surpresa para quem lia os relatórios. A reprecificação de R$ 60 milhões em setembro de 2025. a concentração em 4 CRIs com garantia cruzada, as obras atrasadas e a substituição de incorporadoras eram informações públicas. O que faltou foi o investidor olhar além do dividendo mensal. No técnico de hoje, o papel fechou a R$ 48.14 após tocar a mínima intraday de R$ 40.50. com a mínima de 52 semanas em R$ 47.14 como único suporte histórico visível. Não há zona de compra técnica estabelecida: a descontinuidade do movimento destruiu qualquer referência. A retomada dos dividendos e a clareza sobre o andamento dos empreendimentos são as únicas variáveis que podem mudar o cenário. Yield de 17% ao ano não é presente: é o mercado avisando que há risco embutido naquele papel. Até que esse risco seja precificado, em um único pregão, a R$ 48.