公開日: 2026-05-07

更新日: 2026-05-07

2026年のインド株式市場は、根強い海外売りと異常に強い国内流動性との間のまれな競争によって形成されています。

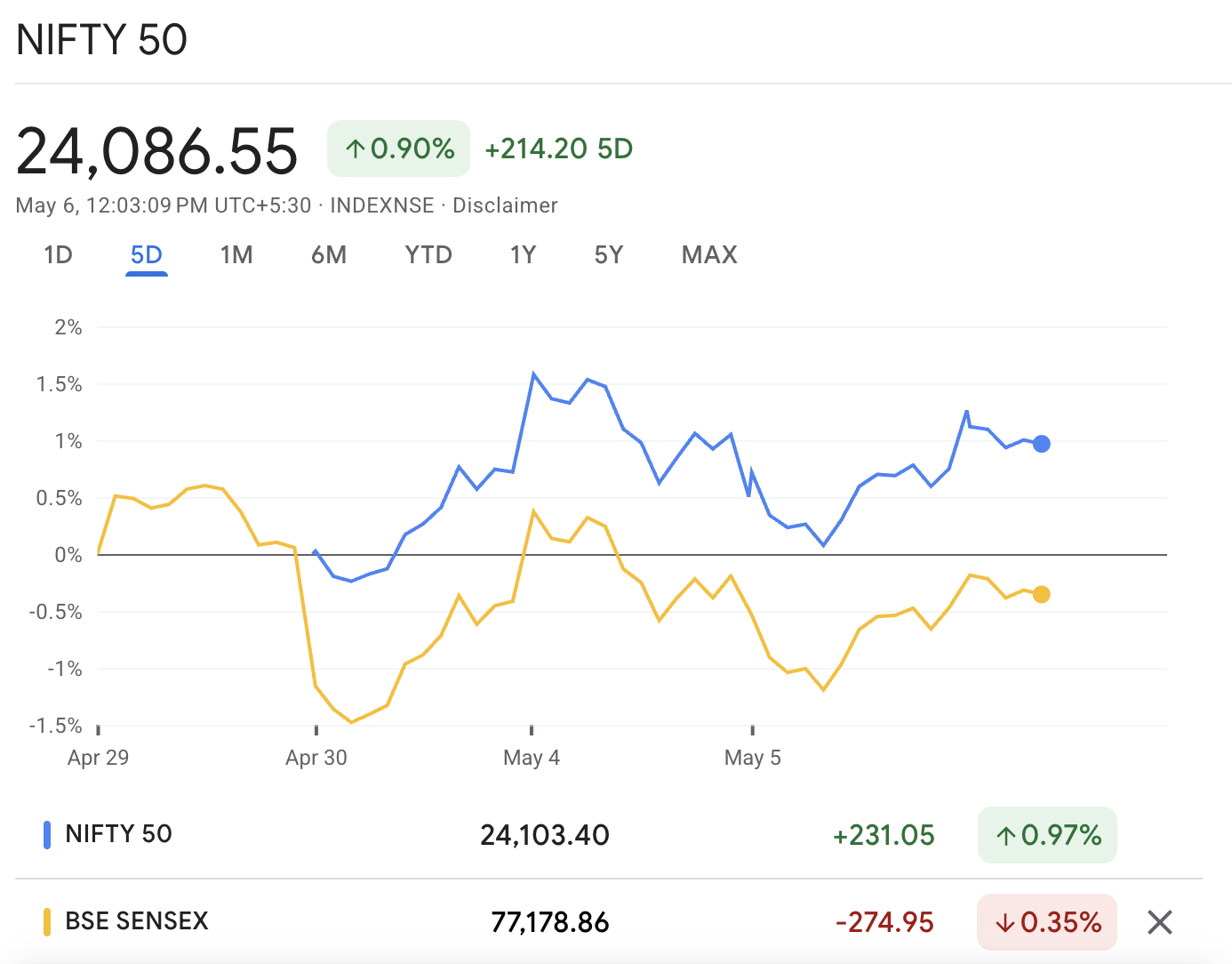

2026年5月6日現在、ニフティ50は5月5日の終値24.032.80近辺で取引されており、約24.100で推移しています。センセックスはそのセッションを77.017.79で終えました。市場は単一の出来事にだけ反応しているわけではありません。それは、石油リスク、ルピー圧力、株式バリュエーション、海外ポートフォリオの引き揚げ、そして上場株式におけるインド家計貯蓄の役割の高まりを再評価しています。本稿では、2026年のインド株式市場を多角的に分析します。

インドのマクロ経済の状況は依然として強いですが、2026年のインド株式市場はもはや成長可能性のみで評価されているわけではありません。それは流動性の質と持続性によってテストされています。国内フローは売り圧力を和らげるのに十分な規模になっていますが、原油価格の高騰、通貨安、または利益の失望によるあらゆるショックを完全に中和するほど強力ではありません。

重要ポイント:2026年のインド株式市場

海外売りはインド株式に圧力をかけていますが、国内流動性はより深刻な無秩序な調整を防いでいます。

SIP流入と投資信託資産は、インドの家計貯蓄が上場株式において構造的な力となっていることを示しています。

石油価格とルピー安は、インフレ、企業利益、海外フローに対する主要なマクロ伝達リスクのままです。

ニフティのバリュエーションはピーク時から冷めていますが、21倍近いPERは依然として安定した利益の達成を必要とします。

より広範な市場回復は、ニフティの主力銘柄を超えて、特にミッドキャップ、スモールキャップ、循環セクターからの確認を必要とします。

なぜ海外売りがインド株式に圧力をかけているのか

2026年の海外売りは、行き過ぎたバリュエーション以上のものを反映しています。それはより広範な新興国市場のリスク調整を示しています。これが2026年のインド株式市場における最初の重要な論点です。

より強い米ドル、より高い世界の利回り、中東紛争リスク、原油価格の上昇、そしてルピー安は、インド株式を外部のリスク回避に対してより脆弱にしています。インドのバリュエーション・プレミアムは、市場の以前の上昇の後、防衛がより困難になりました。

調整後も、ニフティ50は依然として利益の21倍近辺で取引されており、これは悪化した領域とは程遠いものです。インドをより安いアジア市場と比較するグローバルなアロケーターにとって、プレミアムな価格設定には、目に見える利益の上方修正、通貨の安定、そしてより低いインプットコストの不確実性が必要です。

売りはセンチメントに影響を与えるのに十分な強さでしたが、無秩序な市場ブレイクを引き起こすまでには至っていません。以前のサイクルでは、海外の資金流出が急速に指数のより深い損害に伝播することがよくありました。2026年には、国内流動性が圧力の重要な部分を吸収しています。この点が2026年のインド株式市場の特徴です。

国内流動性は今や市場のショック吸収材である

FPIの資金流出に対する最も強力な相殺要因は、投資信託とSIP主導の買いの増加です。インドの投資信託業界の運用資産(AUM)は2026年3月31日時点で₹73.73 lakh croreでした。これは2016年3月の記録の約6倍です。2026年のインド株式市場を支える最大の要因がここにあります。

2026年3月は特に示唆に富んでいました。投資信託のAUMは、時価評価の損失と債券の償還のために2月から減少しましたが、それでも株式ファンドは₹40.450 croreのネット流入を受けました。株式スキームも61ヶ月連続でプラスの流入を記録しました。

この国内需要は、ヘッドラインのFPIの数字ほど注目されていませんが、2026年のインド株式市場の見通しにとって中心的なものです。国内流動性はもはや戦術的な押し目買いに限定されていません。それは体系的で、ルールベースで、定期的なものになっています。SIP資産は3月に₹15.11 lakh croreに達し、これは投資信託総資産の約20.5%に相当します。

安定化の力には限界があります。SIPの資金は徐々に流入する一方、海外売りは急速に加速する可能性があります。国内フローはドローダウンを軽減できますが、急激な原油価格の高騰、大幅なルピー安、または広範な利益格下げを完全に中和することはできません。

石油とルピーの連関

2026年のインド株式市場は、エネルギー需要のほとんどを輸入に依存しているため、原油に対して非常に敏感です。石油が上昇すると、インフレ、通貨市場、企業利益、金融政策の期待を通じて圧力が急速に伝わります。

より高い原油価格はインドの輸入額を増加させます。より大きな石油輸入額は経常収支赤字を拡大し、米ドルへの需要を増加させる可能性があります。

より弱いルピーは輸入インフレを強める可能性があります。エネルギー、肥料、電子機器、化学薬品、その他の輸入原材料は、ルピーが下落すると高価になります。

企業利益は不均一な圧力に直面します。航空会社、塗料会社、物流会社、化学製品メーカー、消費者関連企業は、完全にコストを転嫁する前に、しばしばコスト上昇に見舞われます。

RBIは政策を緩和する余地が少なくなります。ヘッドラインのインフレが抑制されているように見えても、持続的な石油ショックはインフレ期待を高め、金融政策を慎重に保つ可能性があります。

海外フローは通貨リスクにより敏感になります。ルピー安は外国機関の米ドル建てリターンを減少させ、世界的なリスクオフの期間中にインド株式の魅力を低下させる可能性があります。

3月のCPIは依然として3.40%に抑制されており、食料インフレは3.87%でしたが、より大きな懸念は転嫁リスクです。原油価格が高止まりし、ルピーが下落し続ける場合、市場はより低い利益率、より遅い利下げ、そしてより厳しい金融状況を価格設定し始める可能性があります。

石油とルピーは、2026年のインド株式市場の見通しの中心にあります。それらはインフレ、利益の質、FPIの行動、そしてニフティのバリュエーションの安定性に影響を与えます。

市場バリュエーション:ニフティは冷めたが、プレミアムは残る

ニフティ50のバリュエーションはピークの楽観から離れましたが、それでも利益の裏付けを必要としています。2026年4月のニフティファクトシートは、PER 20.94、PBR 3.29、配当利回り1.3%を示しています。これらの数字は正常化を示唆しており、深い価値を示すものではありません。2026年のインド株式市場のバリュエーションは、依然として慎重な評価を必要とします。

| 指標 | 最新値 | 解釈 |

|---|---|---|

| ニフティ50 PER | 20.94 | バリュエーションは修正されたが、依然として利益成長が必要 |

| ニフティ50 PBR | 3.29 | バランスシートのプレミアムは無傷 |

| 配当利回り | 1.3% | インカムサポートは控えめ |

| 金融サービス構成比 | 35.27% | 銀行が市場の主要エンジンであり続ける |

| 石油・ガス・燃料構成比 | 10.83% | エネルギー価格が指数の動きに直接影響する |

金融セクターへの集中は諸刃の剣です。強い信用成長、安定した資産の質、マージンの改善は指数を急速に押し上げる可能性があります。預金金利の圧力、ローン成長の鈍化、または貸し手のリスク回避も上昇を抑える可能性があります。

市場の値幅:国内流動性は大型株を超えなければならない

ニフティ50はインドの大型株市場の最も明確なベンチマークですが、国内の株式参加の完全な深みを捉えているわけではありません。より強い2026年のインド株式市場の回復には、銀行や指数の主力銘柄だけでなく、ミッドキャップ、スモールキャップ、セクターの値幅からの確認が必要です。

海外売りが激しいとき、市場の値幅は有用なシグナルになります。国内流動性が大型の金融株と指数のリーダーに集中したままなら、回復は防御的なままかもしれません。フローが消費財、工業、自動車、輸出関連セクターに広がれば、市場構造はより健全に見えるでしょう。

これはまた、国内流動性が指数を支えているだけなのか、それともより広範な市場を強化しているのかという、あまり明らかではない質問に答えます。

市場テクニカルセットアップ:ニフティの水準とより広範なリスク選好

ニフティの短期構造は、決定的に強気ではなく、レンジ相場のままです。5月初旬頃、広範な取引レンジは23.500から24.800付近にあり、レジスタンスは24.500から24.800付近、サポートは23.500から23.700付近にありました。

| テクニカルエリア | レベルまたはシグナル | 市場の読み取り |

|---|---|---|

| 直近のレジスタンス | 24.500 〜 24.800 | より強いモメンタムのためのブレイクアウトゾーン |

| 直近のサポート | 24.000 | 心理的および戦術的サポート |

| より深いサポート | 23.500 〜 23.700 | 売りが再開された場合の需要ゾーン |

| 50日EMAシグナル | ニフティは数セッションにわたりそれを下回った | 中期的な警戒感は残る |

| モメンタム | RSIは弱いモメンタムシグナルを示した | 回復には確認が必要 |

24.500を超える持続的な上昇は、国内流動性と利益の裏付けが海外売りに打ち勝っていることを示します。24.000を下回るブレイクは、原油、ルピー、そして世界のリスク選好度に注意を戻すでしょう。

国内流動性は海外売りを相殺できるか?

国内流動性は、3つの条件が満たされた場合にのみ海外売りを相殺できます。この問いは、2026年のインド株式市場の本質を突いています。

第一に、FPIの資金流出は秩序だったものでなければなりません。SIPフローと国内機関の配分は強力ですが、パニック的な清算よりも安定した売りに対して最も効果的に機能します。

第二に、利益は維持されなければなりません。流動性は一時的にバリュエーションをサポートできますが、持続的な市場の上昇には、依然として銀行、工業、消費財、通信、輸出関連セクターにおける利益成長が必要です。

第三に、原油は安定しなければなりません。ブレント原油が高止まりし、ルピーが下落し続ければ、インフレ期待が高まり、利益率が狭まり、RBIが政策を緩和する余地が縮小する可能性があります。

最も議論されていない変化は、循環的というよりも行動的なものです。インドの家計はもはや株式を戦術的な商品としてのみ使用しているわけではありません。投資信託、SIP、パッシブファンド、退職金連動の配分は、10年前にはこの規模で存在しなかった国内需要を生み出しました。これにより、2026年のインド株式市場は免疫があるわけではありませんが、より回復力のあるものになっています。

よくある質問

なぜ海外ポートフォリオ機関は2026年にインド株式を売却しているのですか?

主な要因は、世界的なリスク回避、高い原油価格、ルピー圧力、堅調な米国利回り、そしてバリュエーションの規律です。インドは依然として強い成長を提供していますが、株式倍率が多くの地域の同業他社を上回っている場合、外国資本はより選択的になっています。

SIPフローはニフティ50を支えるのに十分ですか?

SIPフローは、特に調整時に安定したサポートを提供します。2026年3月の₹32.087 croreの貢献は、強い定期的な国内需要を示しています。それでも、SIPフローは徐々に流入する一方、海外流出は急速に発生する可能性があるため、ボラティリティを排除するのではなく、軽減します。

2026年のインド株式市場は過大評価されていますか?

市場は非常に安いわけではありません。ニフティPERが21倍近く、PBRが3.3倍近いということは、利益の達成が不可欠であることを示唆しています。バリュエーションリスクは、石油価格が高止まりし、ルピーが下落し、または企業利益の見積もりが引き下げられた場合に高まります。

市場の見通しにとって最も重要なセクターはどれですか?

金融サービスは、ニフティ50の3分の1以上を占めるため、最も重要です。エネルギー、IT、自動車、消費財も指数に影響を与えますが、銀行は流動性、信用、利益の信頼感の主要な伝達チャネルであり続けます。

結論

結論として、2026年のインド株式市場は、流動性のストレステストとして理解するのが最善です。海外売りは大規模で、根強く、マクロ主導でした。国内流動性は、記録的なSIP貢献、投資信託資産の増加、安定した株式ファンドの流入に支えられ、同様に重要でした。

結果は、壊れた市場ではなく、圧力下にある市場です。持続的な回復は、原油の安定化、ルピーの落ち着き、持続的な利益成長、そしてニフティの決定的なレジスタンス突破にかかっています。国内流動性は段階的に海外売りを相殺することができますが、マクロの安定性に取って代わることはできません。引き続き、2026年のインド株式市場の動向を注視する必要があります。