发布日期: 2023年02月21日

更新日期: 2024年08月20日

EBC金融带你探秘全球对冲基金圈的那些神秘,今天的故事由此开始…

在华尔街以东 60 英里处,一块形状像鲸鱼尾巴的陆地将长岛海峡(Long Island Sound)和良心湾(Conscience Bay)相互阻隔。

这里的豪宅拥有长长的门控车道和价值数百万美元的自然景观,这也是一个名为 Old Field 的小村庄的一部分。当地人对这个有钱的小巷有着另一个称呼:文艺复兴里维埃拉Renaissance Riviera。

这是因为该地区最富有的居民、科学家们,都在为位于东塞塔基特附近的量化对冲基金——

文艺复兴科技公司(Renaissance Technologies) 工作,这是业内名气最响的量化对冲基金公司,专门从事利用数学和统计分析得出的定量模型。

")

1988年,量化交易的鼻祖詹姆斯·西蒙斯(James Simons)创立了该公司最赚钱的投资组合,也被称为“世界上最伟大的赚钱机器”,即“大奖章基金(Medallion Fund)”。

大奖章基金的定量模型是基于对伦纳德·鲍姆(Leonard E. Baum)的鲍姆-韦尔奇算法(Baum–Welch algorithm)模型的改进和扩展。

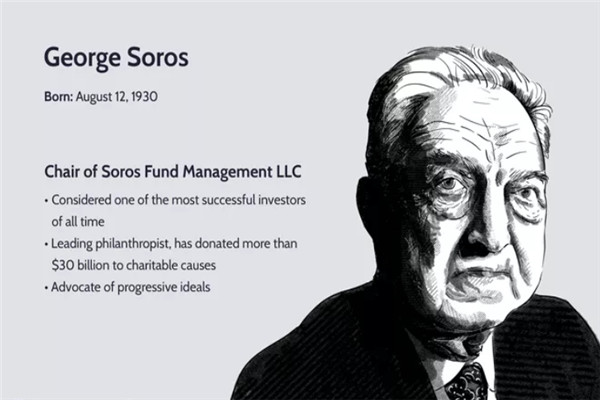

根据彭博汇编的数据,这家以高度保密着称的传奇基金在过去 28 年中创造了约 550 亿美元的利润,比同期标普500指数年均回报率高出20多个百分点,即使相较亿万富翁雷·达里奥和乔治·索罗斯经营的基金,利润也足足高出约100 亿美元。

对于局外人来说,神秘之处在于大奖章如何在扣除费用之前设法实现每年近 80% 的年化回报。

即使经过这么多年,他们还是成功地抵御了模仿者。

根据最新的彭博亿万富翁指数,这位全球最赚钱的对冲基金基金经理詹姆斯·西蒙斯(James Simons)以256亿美元的身家排名第62名。

迄今为止,詹姆斯·西蒙斯(James Simons)的算法基金公司表现优于大多数基金, 他成功的秘诀是:始终对外人封闭的文艺复兴战略。

根据机构投资者的数据,传奇的Medallion大奖章基金去年动荡的一年间还上涨了 76%。

西蒙斯所管理的大奖章基金的历年回报率上图所示,除了在成立的第二年有资产净值的减少之外,其余年份都获得了非常高的正回报。

从1988年成立到2010年1月1日西蒙斯正式退休,大奖章基金的净年均收益率超过35%,远远超过标准普尔500指数的年化收益率。并且在市场波动较大的时候,基金的表现反而越好。

2000年科技股灾,标普500下跌10.1%,大奖章基金的净回报为98.5%,几乎翻了一番;2008年全球金融危机,各类资产价格全面下滑,大多数对冲基金都亏损,而大奖章基金的净回报率为98.2%。

注:以上这些数据都是在扣除每年固定5%的管理费和22%~44%不等的绩效提成之后的投资净收益。

下图显示了文艺复兴以H1B签证向其East Setauket New York 办事处聘用的量化分析师和工程师支付的薪资(单位为K)。

文艺复兴以只雇佣少数精英研究人员而闻名,但与以往的H1B薪酬数据一样,这只是一个小样本,它反映了仅向非美国研究人员支付的薪酬数额(在美国工作的公民)。

")

数据表明,文艺复兴是很多对冲基金中薪酬最高的机构之一。然而,值得注意的是,工资并不是大多数人为西蒙斯工作的原因。

真正的吸引力是他们向大奖章基金投资的机会,该基金仅对大约300名员工开放,其中约 90 名是博士,以及少数与公司有着深厚联系的人。自1988年成立以来,每年的回报率约为40%。

这些几乎优异到神奇的收益表现,使得众多投资者对文艺复兴的投资方法感到非常好奇。

我们结合多家海外对冲基金调研机构的分析,总结了文艺复兴基金的赚钱神器——大奖章Medallion交易策略的独特性:

-交易策略以短线操作为主;

-使用“每笔交易数据库”,很可能使用限价指令表之类,别人很少用的数据进行分析。使用别人很少使用的信息来进行分析、判断和交易的做法,是文艺复兴基金长盛不衰的重要原因;

-模型用的不是很高深的数学,而是很复杂的统计学工具;

-使用语音识别的分析方法来分析数据,很可能是统计信息论(伯乐坎普),最大熵(德拉.皮耶特拉兄弟)及隐含马尔科夫模型(帕特森);

-使用不止一个交易模型获取信号,交易模型不断变化;

-在交易不同的金融工具和不同的基金中,可能使用不同的交易模型;

-不用华尔街的专家,雇佣研究人员着重科学和电脑背景。电脑和其他交易技术的运用对公司的成功,是非常关键的因素,因为速度也造就利润;

-对交易工具的流动性问题的考虑,占很重要的位置;

2019年底,华尔街特约撰稿人Gregory Zuckerman出了一本书,讲述了詹姆斯·西蒙斯是如何建立一支才华横溢、魅力非凡的团队,揭开了金融世界最大黑匣子的神秘面纱。各位感兴趣,EBC金融集团给大家准备了电子版PDF,联系您的投资顾问免费获取。

数学家詹姆斯·西蒙斯(James Simons)的投资直觉

“好的数学家需要直觉,对很多事情的发展总是有很强的好奇心,这对于战胜市场非常重要”–詹姆斯·西蒙斯

40岁前沉醉于数学之美,拿下几何领域最高奖项Oswald Veblen,40岁后靠数理功底奔袭华尔街,连续40年用惊人的回报打败股神巴菲特和金融大鳄索罗斯。

揭开詹姆斯·西蒙斯(James Simons)–世界公认量化交易的鼻祖,也是公认的数学家的传奇一生。

西蒙斯1958年毕业于麻省理工数学系,1961年获得加州大学伯克利分校的数学博士学位,那年他23岁;

")

1964年至1968年,他是美国国防研究院的研究人员,同时也是麻省理工学院和哈佛大学数学教授;

")

1968年,他成为纽约州立大学石溪分校数学学院院长,那时他30岁;

1976年,他因多位平面面积最小化研究成果获得美国数学协会的韦伯伦几何学(Oswald Veblen)奖;

1978年,西蒙斯离开了学术界;

1982年,创立对冲基金–文艺复兴科技公司(Renaissance Technologies),并在1988年创立大奖章基金,拉开了投资领域“人机大战”的序幕;

1998年至2007年,金融市场危机不断,使得许多大红大紫的对冲基金经理走向衰落。然而,西蒙斯的大奖章基金表现优异;

1988年到1999年,大奖章基金获得2478.6%的回报率,是同期基金中的第一名,超第二名索罗斯的量子基金一倍。即使在2007年次贷危机时大奖章基金的回报率仍高达85%。

文艺复兴基金的无敌天团:100 名博士、天体物理学家、统计学家和计算机科学家

这么多年来,西蒙斯一直对大奖章基金的投资模型讳莫如深,除了团队核心成员,没有人知道他们是如何在市场中赚取这么多回报,也没有任何其他组织和个人能够复制他们的辉煌。

人们开始尝试从复兴公司核心团队的背景来推测大奖章基金辉煌业绩背后的“神秘模型”。

文艺复兴拥有非常好的工作环境和一流的员工,据悉,该公司雇佣了大约 100 名博士、天体物理学家、统计学家和计算机科学家,他们创建交易股票、债券、商品和货币的模型——通过在市场噪音中寻找微弱信号来预测价格走势。

经过几年的反复试验,西蒙斯和他的团队发现,从几秒钟到几个月的短期交易效果最好。这就像天气:预测下一小时下雨的可能性比预测两周后的风暴要容易得多。

我不知道怎么雇佣做基本面交易的交易员,因为他们有时候赚钱,有时候亏钱。但我确实知道如何雇佣科学家,因为我对这个领域有些自己的感觉。

我不是世上最机敏的人,要是参加数学奥林匹克竞赛,我的表现也不会特别好。可我喜欢琢磨,在心里琢磨事,也就是反反复复地思考某些事。事实证明,那是种很棒的方法。

——詹姆斯·西蒙斯

文艺复兴基金对外一贯低调,所以外界对其知之甚少。其中关于他们最多的猜测是使用了隐马尔可夫模型(HMM)。

在文艺复兴科技成立初期,著名的统计学家莱昂纳多·鲍姆(Leonard Baum)无疑起到了关键的作用,功不可没。

核心创始人鲍姆就是著名的Baum-Welch算法的发明者之一,这是隐马尔可夫模型(HMM)模型用于参数估计的核心算法;

复兴科技的另一位初创人物Elwyn Berlekamp是一名数学教授,是统计信息方面的专家;

andPeter Brown")

复兴科技又陆续引进了世界顶级HMM(隐马尔科夫模型)专家-剑桥大学的数学博士Nick Patterson,以及IBM公司Watson实验室的语音识别专家PeterBrown(自然语言处理和机器翻译),Robert Mercer(语音识别),S. Della Pietra & V. Della Pietra,(最大熵迭代算法的发明人)。

西蒙斯曾经把IBM的整个语音实验室的精英挖到文艺复兴公司,公司的核心成员中,有多位HMM(隐马尔科夫模型)领域和语音识别领域的专家,基于这些背景,人们有理由相信隐马尔科夫模型是大奖章基金取得辉煌业绩的神秘法宝。

实际上,股价预测和语音识别的过程确实有很多相似之处。比如在单词识别过程中,单词的发音会被分割成一系列连续的“音素”(phone),最终整段发音被识别为一个什么词是由这段连续的音素序列所决定的。

这个场景与股价涨跌预测类似,即股价上涨或者下跌也是由一系列价量因素的时间序列所推动,例如在单边上涨的市场行情中,股价未来一段时间上涨的概率相对来说就比较大。

隐马尔科夫模型能够刻画这个动态变化的过程,从时间序列中挖掘出更多信息,这是相对于线性回归、SVM或随机森林等统计学习模型的优势。

文艺复兴科技基金的王牌利器是基于隐马尔可夫模型的择时策略 (Timing Strategy)。通过HMM模型和Baum-Welch算法,交易员可以寻找最可能的隐含状态转移以及出现某一观察变量的概率,进而给出最优的择时策略。

除了隐含马尔科夫模型,文艺复兴基金还将以下科学前沿知识,探讨并运用于对冲基金:

模糊逻辑:一种进行逻辑判断和运算的方法,假定各种概念不能完全用“是”或者“否”来代表, 而可以是70%的“是”,30%的“否”,也就是我们说得似是而非,是和否都是不能完全确定的,模糊逻辑的运算方法是针对现实生活中许多不能用泾渭分明的逻辑关系来表达的情况设计的,在量化投资中常常无法准确判断,所以存在同样的情况,使用模糊逻辑可能比较合适。

神经网络:将很多小得模型组合起来,模拟人脑判断方式的计算方法,每一个小的模型,都相当于一个神经元,可以单独简单思考,然后由一个“大脑”作出总判断。可以和模糊逻辑联合使用。

遗传编码:模仿生物进化中基因突变和重组的过程,让很多模型自由突变、组合,通过现实数据来寻找最能适应环境的模型组合。

文艺复兴的投资策略都以数学和统计模型为依据,以此实现非常有吸引力的风险调整后收益(risk-adjusted returns)。

子波变换:信号处理的一种技术。就是制造一些特定的小波动,让它们与要研究的对象互动,等到要把小波分离出来的时候,小波里有关于研究对象的一些信息。在处理金融数据的时候,小波可以是一笔小的交易,通过市场价格对此的反应,可以推断出是不是有什么大的交易潜伏在什么价位。

贝叶斯网络:贝叶斯计算方法是说各种概率只是目前的一个不完全信念,人们应该按照最新出现的信息来更新各种概率,贝叶斯网路就是按照这个思路建立起来的一个网路,描述一系列不确定的数据和过程之间的可能存在的因果关系,并不断更新。

分型几何:分数维数的空间和混沌系数,蝴蝶效应扑闪出来的龙卷风。德曼伯罗特曾经提出:金融价格的分布不是正态的,有明显的肥尾。价格的变化不能用正态分布来描述,但可以用分型几何描述。金融价格的变化,也可以看成是分数维数的,连续时间金融理论的一个重要观点就是,金融价格的变化总和是无穷大的。

聚类分析:一种统计工具,按照数据和一些事先制定的标准将各种不同的对象分成不同的组群,其实也就是我们通常说的个子大的站后边,个子小的往前站得复杂版本,当然用机器完成的聚类分析,能在很短的时间内将大量的数据,分门别类,而且能找到我们并不知道的类别。

正是这样一群全球顶尖天文学、量子力学、生物学、数学、物理学、统计学等领域顶尖的科学家们组成的天才团队,创造了无与伦比的量化投资巅峰。该基金交易量之大甚至有时能占到整个纳斯达克市场交易量的10%。

西蒙斯曾经透露该基金交易品种的选择有三个标准:即公开交易品种、流动性高,同时符合数学模型设置的某些要求。

资本市场上有很多风险,首当其冲的是流动性风险。

对冲基金有别于传统金融工具,面临极大的流动性风险,除非进行适当的量化和管理,实时识别资产配置中的流动性瓶颈, 实时监控投资组合流动性,否则这是一项重大挑战。

杠杆保证金交易同样如此,EBC金融依托集团总部伦敦,可以为您专属定制全球顶级的对冲基金等大型机构深度流动性资金池,真正实现机构级紧密价差,清算级市场深度,毫秒间极速成交等优越的交易环境。

如有咨询需求,可联系EBC投资顾问或官网垂询。