Publicado em: 2026-03-20

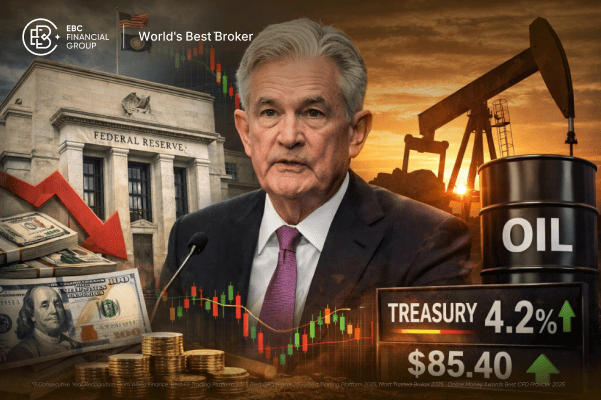

A manutenção da taxa básica pelo Federal Reserve em 5.25%–5.50%, combinada com a valorização recente do petróleo acima de US$ 85/barril, redefiniu o equilíbrio de risco global e provocou recuo imediato nos futuros de ações dos EUA. O movimento reflete uma reprecificação direta: juros altos por mais tempo, inflação resiliente e menor espaço para cortes em 2026.

A sinalização “hawkish” reforçada pelo banco central adiciona um novo vetor ao cenário: o custo de capital permanece elevado enquanto choques geopolíticos pressionam energia e cadeias logísticas. O resultado prático já aparece nos números, o S&P 500 recuou, os yields dos Treasuries voltaram a subir para a faixa de 4.2%-4.3%, e o dólar ganhou força globalmente, afetando fluxos para emergentes.

- Juros prolongadamente altos: expectativa de cortes foi empurrada para o segundo semestre ou até 2027 em alguns cenários.

- Inflação pressionada por energia: petróleo elevado reativa riscos inflacionários globais.

- Valorização do dólar: fluxo para ativos americanos aumenta pressão sobre moedas emergentes.

- Renda variável sob ajuste: valuations comprimidos com taxa livre de risco mais alta.

- Commodities ganham protagonismo: energia e metais tendem a se beneficiar no curto prazo.

- Emergentes mais vulneráveis: saída de capital e aumento do custo de financiamento externo.

Insight central: o mercado não está reagindo ao nível de juros atual, mas sim à persistência desse nível combinada com choques externos.

O Federal Reserve optou por manter os juros inalterados, como amplamente esperado, mas o ponto crítico está na comunicação:

- Menor confiança na convergência rápida da inflação para 2%

- Reconhecimento explícito de riscos vindos de energia e geopolítica

- Indicação de que cortes dependerão de dados mais consistentes

- O “pivot” monetário ficou mais distante

- O custo de oportunidade para renda variável aumentou

- O prêmio de risco exigido pelos investidores subiu

A escalada recente do petróleo não é apenas um evento isolado, ela altera diretamente o modelo inflacionário global.

- Pressão sobre custos logísticos e industriais

- Aumento indireto no preço de alimentos e bens

- Reaceleração de índices de inflação ao consumidor

Se o petróleo se mantiver acima de US$ 80–90. o Fed pode ser forçado a:

- Adiar cortes

- Ou até considerar novas elevações (cenário menos provável, mas não descartado)

| Ativo |

Aqui está o ponto que realmente importa para quem opera mercado:

Saímos de um ambiente de:

- Liquidez abundante Para:

- Liquidez restrita + risco geopolítico

Isso muda completamente a lógica operacional.

- Juros ↑ → ações ↓

- Petróleo ↑ → inflação ↑ → juros permanecem ↑

- Short em índices sensíveis a juros (tech) em repiques técnicos

- Long em energia e commodities como hedge inflacionário

- Dólar forte como proteção de portfólio

O mercado tende a:

- Antecipar movimentos do Fed

- Reagir violentamente a dados de inflação e emprego

Volatilidade não é ruído, é o principal ativo neste cenário.

O efeito já começa a aparecer:

- Pressão no real com fortalecimento do dólar

- Aumento da aversão ao risco global

- Possível saída de capital estrangeiro da B3

- Juros americanos altos reduzem atratividade relativa do Brasil

- Commodities podem compensar parcialmente (Vale, Petrobras)

- Renda fixa local segue relevante no curto prazo

A inflação ainda não converge de forma consistente para 2%, e a alta do petróleo adiciona risco. O Fed prefere manter juros elevados por mais tempo do que correr o risco de reaceleração inflacionária.

Sim. Energia impacta diretamente índices de inflação. Se os preços continuarem elevados, o Fed pode postergar cortes para evitar perda de controle inflacionário.

Juros altos aumentam o custo de capital e reduzem o valor presente dos fluxos futuros, pressionando principalmente ações de crescimento, como tecnologia.

Enquanto os EUA mantiverem juros elevados e o cenário global incerto, o dólar tende a permanecer valorizado, atraindo fluxo internacional.

Sim. Commodities, especialmente energia, funcionam como hedge natural contra inflação e tendem a performar melhor nesse ambiente.

Não necessariamente. O cenário exige ajuste de estratégia, não abandono. Setores defensivos e ligados a commodities ganham mais relevância.

A decisão do Fed não trouxe surpresa no número, mas alterou profundamente a leitura estrutural do mercado. O que está em jogo não é apenas o nível de juros, mas a duração desse patamar em um ambiente pressionado por energia e geopolítica.

Para investidores e traders, o erro agora não está em prever o próximo movimento do Fed, mas em ignorar o regime atual:

- Liquidez mais cara

- Inflação mais persistente

- Volatilidade como regra, não exceção

A combinação de juros elevados com commodities fortes cria um cenário seletivo, onde estratégias genéricas perdem eficiência. O capital tende a migrar para ativos com proteção inflacionária, enquanto setores dependentes de crédito barato enfrentam compressão.

O mercado não está mais precificando crescimento, está precificando resiliência sob custo alto.

Quem entender essa mudança primeiro não apenas protege capital, mas encontra as melhores oportunidades em um ambiente que, para a maioria, ainda parece confuso.

Aviso: Este material destina-se apenas a fins informativos gerais e não constitui (nem deve ser considerado como) aconselhamento financeiro, de investimento ou de qualquer outra natureza que deva ser levado em consideração. Nenhuma opinião expressa neste material constitui uma recomendação da EBC ou do autor de que qualquer investimento, título, transação ou estratégia de investimento em particular seja adequado para qualquer pessoa específica.