<

English

ภาษาไทย

Español

Português

한국어

日本語

Tiếng Việt

Bahasa Indonesia

Монгол

ئۇيغۇر تىلى

العربية

Русский

हिन्दी

简体中文

交易

交易

交易產品

外匯

貴金屬及能源

全球股指

美國股票

ETF

帳號及條件

交易帳號

槓桿保證金

入金出金

股息調整

機構服務

金融科技

交易工具

EBC App

MT4下載

MT5下載

PAMM

分析工具與指標

訂單流工具

市場分析

交易學院

關於我們

關於我們

關於我們

關於EBC

獎項與榮譽

社會責任

EBC動態

公告通知

合作夥伴

與巴薩共贏

牛津大學

合作夥伴計劃

客戶服務

官方驗證

最新活動

跟單社區

官方驗證

FCA開戶

立即開戶

登入

简体中文

English

ภาษาไทย

Español

Português

한국어

简体中文

日本語

Tiếng Việt

Bahasa Indonesia

Монгол

ئۇيغۇر تىلى

العربية

Русский

हिन्दी

學習中心

交易詞典

金融知識

市場傳奇

線上課程

市場研究

金融焦點

數據報告

市場分析

市場期刊

交易工具

交易軟體

訂單流

EA 工具庫

交易計算機

財經日曆

交易詞典

金融知識

市場傳奇

線上課程

金融焦點

數據報告

市場分析

市場期刊

交易軟體

訂單流

EA 工具庫

交易計算機

財經日曆

學習中心

交易詞典

金融知識

市場傳奇

線上課程

市場研究

金融焦點

數據報告

市場分析

市場期刊

交易工具

交易軟體

訂單流

EA 工具庫

交易計算機

財經日曆

全部

外匯

貴金屬

能源

股票

指數

基金

其他

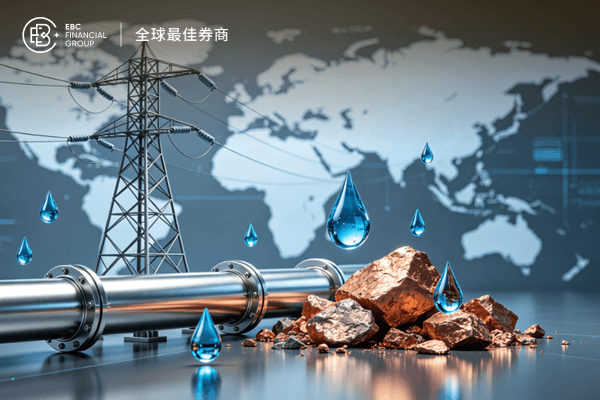

AI數據中心擴張正在透支全球電力、水源與金屬供應

2026-04-23

AI數據中心擴張正透支全球電力、水源與金屬供應。 2030年,其電力需求將較2023年成長165%,液冷散熱也會高度耗水,銅鋁供應出現缺口。能源、電網、清潔能源及金屬產業將受惠。

情緒低迷英鎊下挫 鈾價飆升

2026-04-23

4月23日,油價突破100美元推升通膨,英鎊下挫。市場預期英國央行維持利率不變,疊加地緣衝突與能源風險,匯率走勢偏弱,技術面臨回落壓力,短期或下探1.3470水平。

特斯拉財報超預期,營收同比增16%創近三年新高

2026-04-23

特斯拉財報體現:在營收承壓與競爭加劇的背景下,公司透過利潤率改善與現金流轉正實現短期修復,但高投入與需求分化使中長期仍處於不確定的結構調整階段。

川普延長停火期限:布倫特原油跌至98,WTI原油失守88美元

2026-04-22

2026年4月22日,川普延長停火致油價回落,布倫特原油維持高位震盪。地緣風險與庫存下降支撐市場,但情緒趨穩,油氣走勢分化,短期延續區間波動。

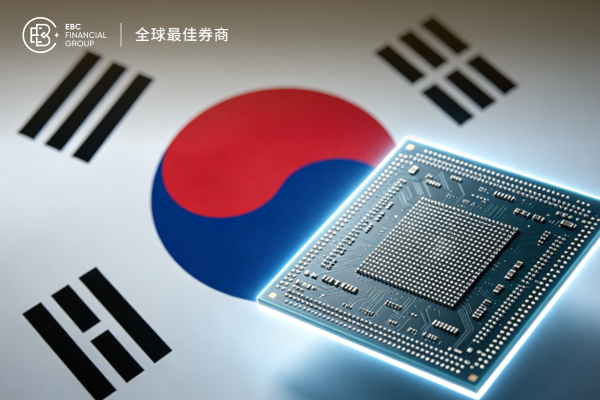

韓國存儲斷供風險加劇!關鍵原料採購出現中斷

2026-04-22

韓國存儲斷供風險加劇,主要因中東衝突及上游原料短缺。關鍵原料光阻溶劑PGME、PGMEA採購中斷,短期內難以找到替代方案。韓國半導體產業面臨原料供應的嚴峻挑戰。

全球能源格局辨析,誰控制了石油、煤炭和天然氣?

2026-04-22

全球能源格局以石油、煤炭和天然氣為主,合計佔比超八成。中國主導煤炭;石油高度貿易化;天然氣未來博弈將升溫。清潔能源短期難撼動化石能源地位,但上游礦產或成新能源競爭焦點。

墨西哥比索堅挺 聯合健康財報優異

2026-04-22

4月22日,墨西哥比索堅挺,避險需求支撐維持強勢,但經濟成長放緩與通膨上行預期並存。 《美墨加協定》審查及貿易不確定性施壓前景,疊加美元走強與金價下跌,市場整體波動加劇。

蘋果市值跌破4兆,是換帥衝擊還是成長邏輯問題?

2026-04-22

蘋果市值跌破4兆美元,本質是市場對Apple Inc.未來成長不確定性的重新定價,而非基本面崩塌,同時也反映資金對科技股估值體系的階段性調整與再評估趨勢。

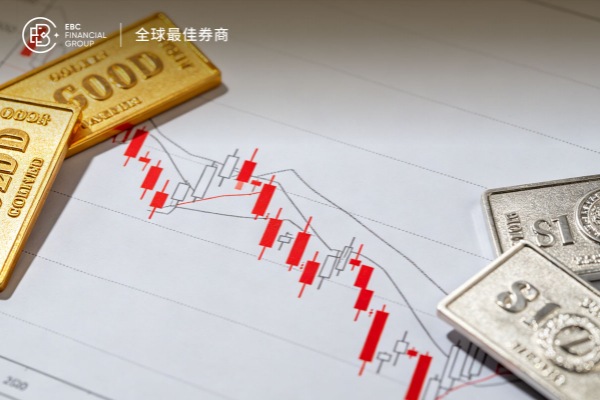

沃什聽證會來襲 黃金失守4750白銀同步走弱

2026-04-21

2026年4月21日,黃金失守4,750美元關鍵支撐引發情緒轉弱,白銀同步走弱,貴金屬維持震盪。市場關注沃什聽證會及美國零售數據,油價大漲超7%成焦點。

庫克卸任敲定!蘋果9月換帥,特納斯接任CEO

2026-04-21

庫克卸任蘋果換帥,約翰·特納斯將於2026年9月接任CEO,市場對此反應謹慎,美股盤前蘋果股價下跌近1%。特納斯接棒後市場預期蘋果將進入“工程師時代”,重心回歸硬體創新與AI融合。

全球央行黃金儲備首超美元!全球資產加速去美元化

2026-04-21

全球央行黃金儲備價值首次超越美元資產,國際貨幣體系發生結構性變革。截至2026年初,全球黃金儲備約4兆美元,佔比升至24%,美元資產佔比降至21%,創1994年以來新低。

加元匯率橫盤整理 波士頓科學股東緊張

2026-04-21

4月21日,加元匯率橫盤整理,受美伊海灣航運協議進度不明及燃料價格上漲影響,加拿大3月通膨上升至2.4%。央行對通膨預期保持淡定,市場預估年底升息25個基點。

納指13連漲終結!科技股普跌,英特爾股價跌超4%

2026-04-21

受美伊談判不確定性引發避險情緒升溫影響,美股震盪回落、納指13連漲終結,科技股普遍承壓,其中英特爾股價跌超4%成為情緒放大的關鍵縮影。

亞股逆勢:日經指數逼59000,恆生指數站穩26000

2026-04-20

2026年4月20日,中東局勢升溫推高油價與通膨預期,但亞股逆勢上漲。日、韓、中及港股普遍走強,受技術突破與AI板塊支撐,同時仍面臨地緣風險與波動壓力。

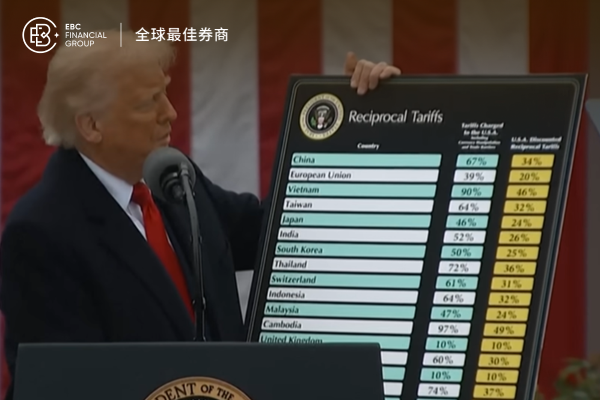

美國關稅退款計劃今日啟動!進口商首先受益

2026-04-20

美國關稅退款今日啟動,總額高達1,660億美元,將惠及超33萬進口商,CBP將透過CAPE系統分批返還款項。退款主要補償企業過去一年所承擔的成本壓力,消費者難以直接受益。

«

1

2

...

12

13

14

15

16

...

132

133

»