Publicado em: 2026-03-13

Atualizado em: 2026-03-14

O ouro negocia acima de US$ 5.000 por onça, acumula alta de cerca de 20% em 2026 e mais de 70% em 12 meses, mas o comportamento recente surpreendeu o mercado: mesmo com a escalada militar no Oriente Médio, o metal não entrou em uma disparada típica de crise geopolítica. Após atingir níveis próximos de US$ 5.600. o ativo passou a oscilar em uma faixa mais estreita entre US$ 5.000 e US$ 5.200. com episódios de queda semanal mesmo durante o agravamento do conflito.

A explicação não está na ausência de demanda por proteção, mas em uma dinâmica macroeconômica mais complexa. O choque de energia provocado pela guerra elevou o preço do petróleo, pressionando expectativas de inflação e reduzindo apostas em cortes de juros nos Estados Unidos. Como consequência, o dólar se fortaleceu e os juros globais subiram, diminuindo a atratividade relativa do ouro, um ativo que não paga rendimento.

- Preço atual: entre US$ 5.000 e US$ 5.200 por onça após máximas perto de US$ 5.600

- Alta acumulada: cerca de 20% em 2026 e 76% em 12 meses

- Projeções de bancos:

JP Morgan: até US$ 6.300 por onça até o fim de 2026

Deutsche Bank: cerca de US$ 6.000 por onça no fechamento do ano

- Principal fator limitador da alta: juros globais elevados

- Principal fator altista estrutural: compras de bancos centrais e risco geopolítico

O ponto-chave para investidores é que o mercado mudou a forma de precificar crises. Antes, guerras geravam fuga direta para metais preciosos. Hoje, o fluxo passa primeiro pelo dólar, pelos juros e pelo petróleo, que acabam influenciando o ouro indiretamente.

Em outras palavras: o ouro continua sendo um ativo de proteção, mas não reage isoladamente às tensões geopolíticas, ele responde ao sistema financeiro global como um todo.

A guerra no Oriente Médio desencadeou um efeito em cadeia:

1 - Interrupções no fornecimento de energia

2 - Alta no petróleo

3 - Pressão inflacionária global

4 - Expectativa de juros mais altos por mais tempo

5 - Fortalecimento do dólar

6 - Pressão sobre o ouro

Esse mecanismo explica por que o metal chegou a cair mesmo durante a escalada militar.

Segundo analistas de mercado, o conflito fez o petróleo subir e reduziu expectativas de cortes de juros pelo Federal Reserve, fator que costuma enfraquecer o ouro no curto prazo.

O ouro e o dólar competem como ativos de segurança global.

Nos últimos dias:

- Índice do dólar (DXY): alta de cerca de 2%

- Futuros de ouro: queda de cerca de 3% no mesmo período

Esse movimento mostra que parte do capital global está preferindo liquidez e rendimento ao invés de proteção pura.

Outro fator estrutural: os Estados Unidos se tornaram exportadores líquidos de energia, o que faz o dólar ganhar força quando o petróleo sobe.

| Indicador |

Apesar da consolidação recente, o metal ainda está próximo das máximas históricas.

No gráfico diário, o mercado apresenta estrutura de consolidação após forte tendência de alta.

Principais níveis observados por traders:

- US$ 5.400

- US$ 5.600 (máxima histórica)

- US$ 5.000 (zona psicológica)

- US$ 4.911 (média móvel de 50 dias)

- US$ 4.270 (suporte macro)

Uma manutenção acima da EMA de 50 dias preserva a estrutura altista do ciclo. Caso esse nível seja perdido, o mercado pode testar suportes mais profundos antes de retomar a tendência.

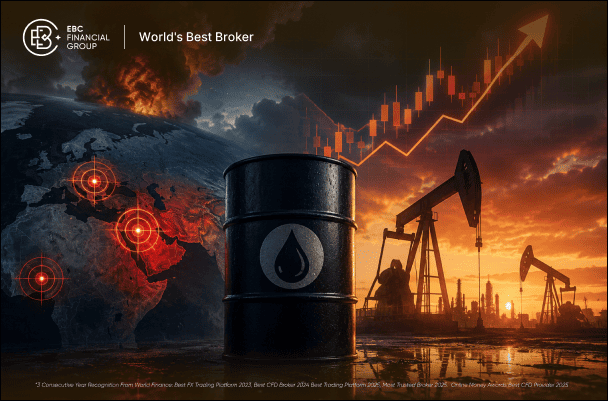

Se existe um ativo que pode destravar o próximo movimento do ouro, é o petróleo.

A guerra no Oriente Médio colocou o mercado energético sob risco, especialmente por causa do Estreito de Ormuz, por onde passa cerca de um terço do petróleo transportado por navios no mundo.

Recentemente:

- o Brent voltou a negociar perto de US$ 90–92

- choques de oferta podem impulsionar o preço rapidamente.

- US$ 95

- US$ 100 (zona psicológica)

- US$ 84

- US$ 78

Se o petróleo romper US$ 100. o impacto inflacionário pode pressionar juros globais, cenário que inicialmente pesa sobre o ouro, mas que no médio prazo costuma gerar novas corridas por proteção.

Três variáveis definem o próximo movimento do ouro:

Se o Federal Reserve indicar cortes de juros, o ouro tende a disparar.

Uma escalada envolvendo mais países pode gerar fuga imediata para metais.

Nos últimos anos, bancos centrais emergentes aumentaram reservas em ouro para reduzir dependência do dólar.

No ambiente atual, muitos profissionais estão adotando estratégias híbridas:

- compra de ouro em correções técnicas

- hedge com dólar forte

- exposição simultânea a petróleo e ouro

Essa abordagem reconhece que energia e inflação são hoje o principal catalisador do metal precioso.

Sim. Em muitos ciclos históricos, o ouro reage com atraso aos choques geopolíticos. Primeiro o mercado ajusta juros, dólar e energia. Se o conflito prolongar incertezas econômicas ou inflação global, o metal costuma retomar a tendência de alta.

Três fatores podem acelerar o movimento: cortes de juros pelo Federal Reserve, escalada do conflito envolvendo novos países no Oriente Médio ou aumento das compras de ouro por bancos centrais, tendência observada nos últimos anos.

O petróleo influencia a inflação global. Quando a energia sobe, os bancos centrais tendem a manter juros mais altos. Isso pode pressionar o ouro no curto prazo, mas também aumenta o risco econômico, o que frequentemente fortalece a demanda pelo metal no médio prazo.

Sim. Diversos bancos centrais, principalmente de economias emergentes, têm ampliado reservas em ouro como estratégia de diversificação e redução da dependência do dólar no sistema financeiro internacional.

Sim. Apesar das oscilações no curto prazo, o ouro permanece um dos principais ativos de proteção contra inflação, crises financeiras e instabilidade geopolítica, sendo amplamente utilizado em estratégias de hedge por investidores institucionais.

O principal indicador é a expectativa de juros nos Estados Unidos. Movimentos nos rendimentos dos títulos do Tesouro americano costumam influenciar diretamente o comportamento do ouro no curto prazo.

Aviso: Este material destina-se apenas a fins informativos gerais e não constitui (nem deve ser considerado como) aconselhamento financeiro, de investimento ou de qualquer outra natureza que deva ser levado em consideração. Nenhuma opinião expressa neste material constitui uma recomendação da EBC ou do autor de que qualquer investimento, título, transação ou estratégia de investimento em particular seja adequado para qualquer pessoa específica.