发布日期: 2023年05月05日

更新日期: 2023年05月05日

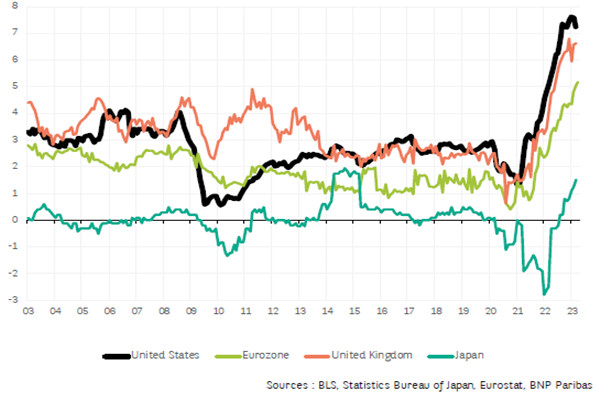

央行继续面临高通胀,这已经蔓延到消费者价格指数(CPI)的几乎所有项目。虽然食品价格上涨仍是CPI上涨的主要驱动因素之一,但服务业的增长势头依然强劲。3月份,美国服务业通胀略有放缓(同比增长7.3%),而英国(同比增长6.6%)、欧元区(同比增长5.2%)和日本(同比增长1.5%)的服务业通胀则有所加速。租金价格上涨在很大程度上推动了英国和美国服务业的通胀。然而,在所有地区,其他服务项目也在大幅增长,包括交通服务(主要在美国)、休闲和文化(欧元区,英国)、教育(欧元区,英国)和医疗(英国)。

核心通胀保持高位

高通胀正在影响几乎所有的消费者价格指数(CPI)项目。在欧洲和美国,3月份超过三分之二的CPI组成部分的年增长率超过4%。英国的情况最为严重,80%的零部件受到影响,而在日本,这一数字超过了50%,这在该国最近的历史上是闻所未闻的。

根据欧盟统计局的初步估计,欧元区通胀率从3月份的6.9%上升到4月份的7.0%。2022年4月能源价格的大幅下跌(-4.0% m/m)导致了2023年4月的不利基数效应,这导致了该成分的通胀反弹。5月份很可能出现下降:特别是,“能源”HICP组成部分在4月份再次下跌(-0.8% /月),连续第三个月下跌。

2023年第一季度,欧元区潜在的价格压力继续增加,尽管4月份的涨幅略有放缓至5.6% (HICP不包括能源、食品、酒精和烟草)。继前几个月的放缓之后,美国3月份的核心通胀率同比小幅上升至5.6%。

在所有被调查的地区,食品通胀继续是通货膨胀的主要驱动因素之一,此外还有家庭用品、休闲和文化活动(见热图)。然而,尽管食品价格在美国强劲上涨(3月份同比上涨8.5%),但由于美国“住房”项目的重要权重(3月份CPI指标同比也大幅上涨8.2%),食品价格对总体通胀的贡献低于日本。

英国的情况更糟,能源价格持续飙升,对3月份整体通胀的贡献接近四分之一。日本的消费者价格指数(cpi)同比涨幅仍在10%以上,是七国集团(G7)经济体中最高的。这一强劲的增长是由显著的工资增长(2月份同比增长7.0%)推动的,而这反过来又受到了劳动力市场紧缩的支持。

尽管如此,PMI调查给人们带来了一个更明显的反通胀阶段即将到来的希望:近几个月来,所有被调查国家的价格压力指标(PMI指标的汇总)都大幅下降。这证实了近几个月来生产者价格的急剧放缓。

根据密歇根大学的调查,4月份美国家庭对未来一年的通胀预期跃升至4.6%,而日本则稳定在4%左右(JCER)。欧洲央行将于5月11日公布欧元区3月份的数据。预测者的预期更为谨慎,美国、日本和欧元区的通胀率预计在一年内不会超过3%。市场预期保持稳定,但日本的盈亏平衡通胀率(在结构上低于欧洲或美国)已达到2014年以来的最高水平。

【EBC平台风险提示及免责条款】:市场有风险,投资需谨慎。本文不构成投资建议。